0. 개요

최근 DNV-GL에서 <Energy Transition Outlook 2020>이라는 보고서를, BP에서는 매해 제공하는 <Energy Outlook 2020 Edition>을 내놓았다.

두 기관 모두 내 직무와 밀접하게 연관되어있기에 그들이 바라보고 예측하는 관점이 매우 중요하다고 할 수 있다.

따라서 이번 시간에는 종목분석이 아닌, 거시적 관점에서 각 종목(나무)이 아닌 시장(숲)을 보는 능력을 키워보도록 하겠다.

두 기관 모두 단기적 예측과 2050년까지 장기적 예측을 동시에 내놓았기 때문에, 좀 더 이해하기 쉬운 그래프를 차용해 분석에 활용하도록 하겠다.

1. 단기적 악재(COVID-19)로 인한 수요 분석

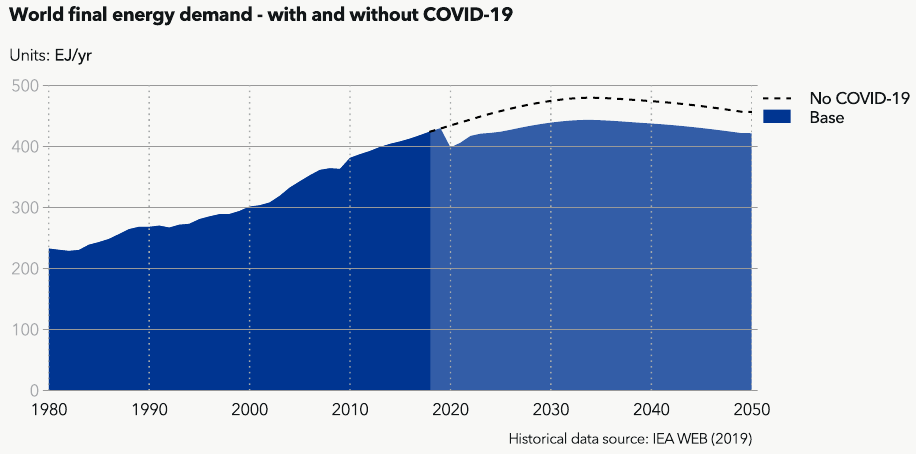

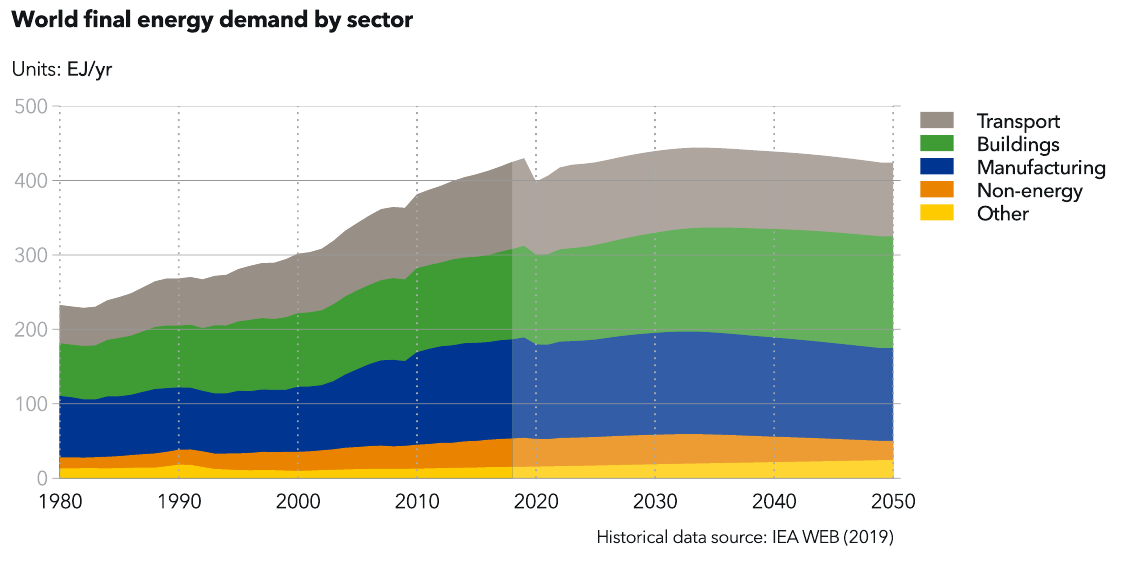

아래는 코로나로 인한 영향을 나타낸 자료로, 전 세계 연료 수요가 코로나가 없었다고 가정했을 때대비 약 8% 정도 낮은 수치를 보여준다.

고작 8%밖에 안되구나라고 생각할 수도 있지만, 아래 산업 섹터별 에너지 수요를 본다면 거의 한 섹터가 날아가는 정도의 규모가 된다는 것을 알 수 있다.

또한 그래프에서 읽을 수 있는 중요한 사실 중 하나는 2차 산업혁명의 주역이었던 자동차산업, 제조업의 규모는 그동안 보여주었던 성장에 비해 성장동력원이 없어져 더이상은 규모를 키울 일이 없다는 것이다.

물론 에너지원의 변화로 인해 새로운 BM이 형성이 되지만, 기존의 펀더멘탈이 무너지고 새로운 모래성을 쌓아야하기에 기존 시설투자나 인력투자에 대한 손실은 무시못할 정도가 될 것이라 생각한다.

BP는 아래와 같이 2가지 시나리오를 제시하는데, 왼쪽은 빠르게 변화하는 에너지 시장에서 코로나를 단기간에 극복했을때의 수치를 나타내는 것이고, 우측은 코로나가 장기화되어 여러번의 바이러스 증식이 일어날 경우를 예측한 것이다.

전체 GDP가 현재대비 약 10% 정도 하락한다는 것은 절대 일어나서는 안될 시나리오다.

하지만 어느 경우든 앞으로의 전망을 긍정적으로 해석할 수는 없다는 사실이 암울하기만 하다.

2050년이 된다면 긴급하게 에너지가 전환이 되든, 천천히 전환이 되든 상관없이 전기 소모량이 전체의 50%를 넘기는 쪽으로 산업이 진행될 것이라 예측하고 있다.

물로 수소도 성장성이 눈에 띄지만 전기의 수요만큼은 훨씬 못미치기에 전체 산업에서의 성장을 보여줄 전기 시장이 다음 시대의 주요 에너지원이 될 것이라 확신한다.

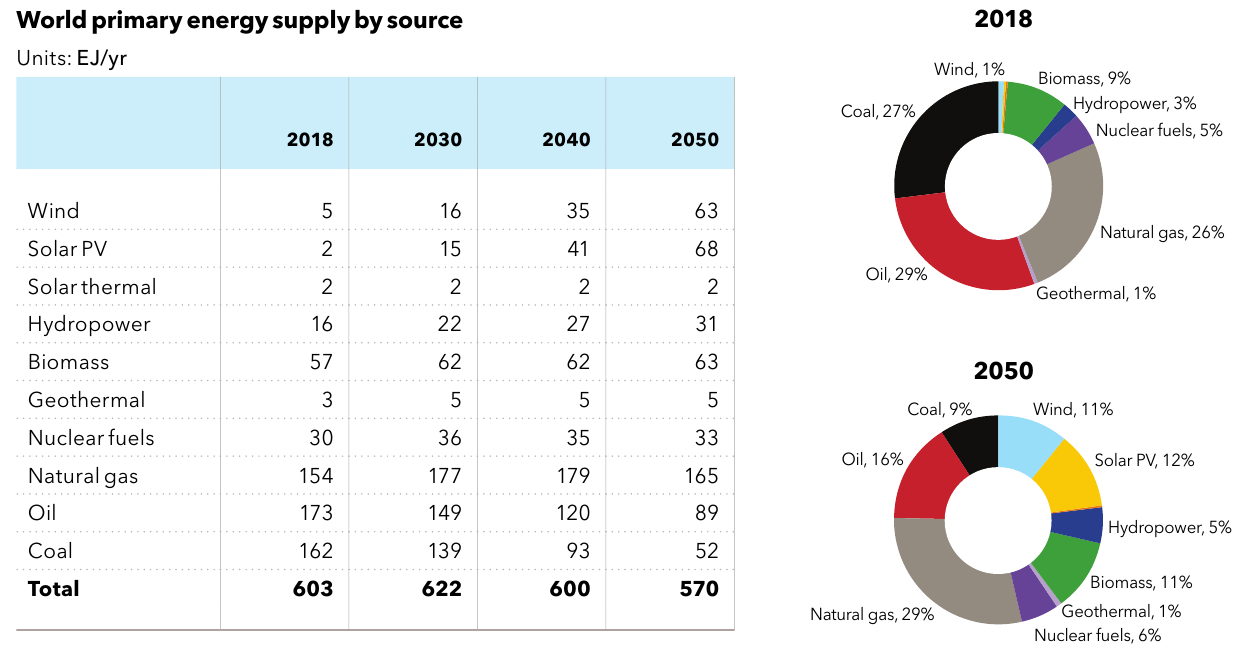

2. 전통 화석 연료 공급 분석

위 자료는 2018년도와 2050년도의 1차 에너지 생산을 각 분야별로 나눈 자료인데, 주목할점은 역시나 태양광 에너지의 성장성이다.

마찬가지로 풍력에너지가 엄청난 성장을 이룰 것이라 예상하고 있다.

또한 석탄, 석유 산업의 추락을 말하고 있다.

우리가 학교에 다닐때까지만 하더라도, 70년 내로 석유가 동날것이기에 계속해서 석유 가격은 오른다고 배웠던 것이 기억난다.

하지만 현재 상황은 어떤가, 역사적인 마이너스 유가를 기록하기도 했고, 정부의 정책, 환경변화, 기술의 발전 3박자가 모두 딱딱 들어맞아 새로운 시대로 접어들고 있음을 몸소 느낀다.

따라서 우리는 매순간 시장을 읽을 줄 아는 눈을 키워야하고, 뒤쳐져서는 안된다는 사실을 망각해서는 안된다.

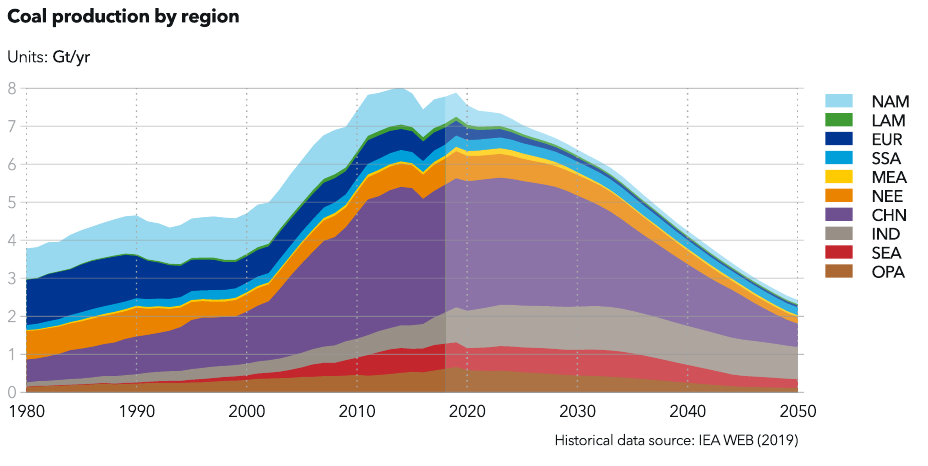

위 그래프들처럼 석탄 산업의 멸망을 보여주는데, 특히 풍력, 태양광 에너지로의 전환을 성공리에 실행하고 있는 중국이 석탄 의존도를 많이 줄임으로서 시장의 쇄락을 몰고 올것으로 보인다.

물론 시장 전체적으로 그 비중을 본다면 중국이 상당히 많이 파이를 차지하지만, 현재까지의 에너지 전환률을 보여준다면 앞으로 더 나은 성적을 가져다 줄 수도 있을 것이라 생각한다.

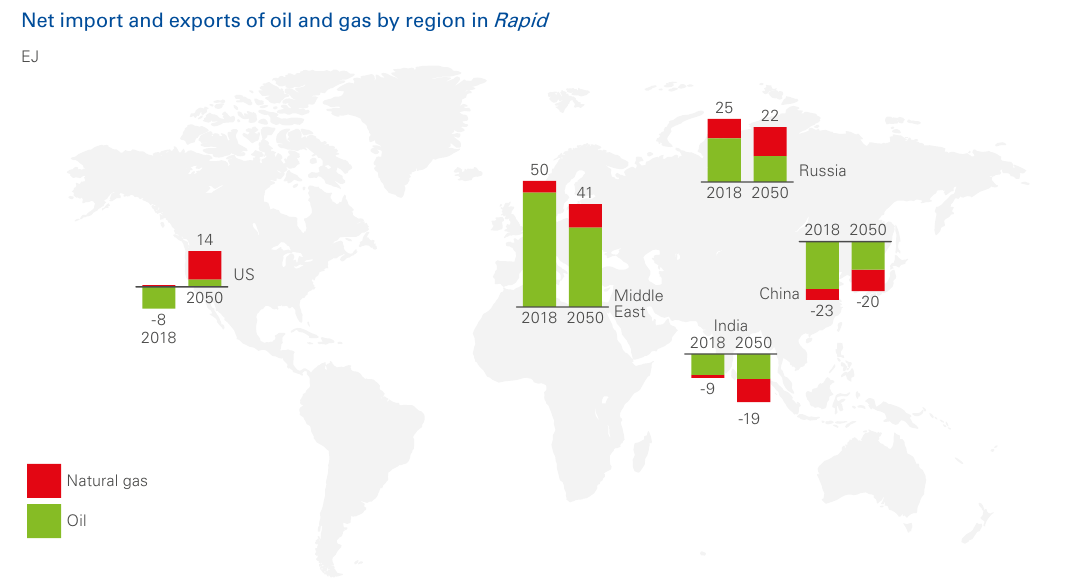

위는 각 지역별로 석유 및 천연가스를 수입 혹은 수출한 정도를 나타낸 것으로, 2050년도에는 전체적으로 신재생에너지의 영향으로 전통 에너지 생산량 및 소모량이 줄어들 것을 보여준다.

특이점으로 미국의 천연 가스 생산량이 늘어날 것을 보여주는데, 이는 셰일 가스 생산량이 증대된다는 것을 의미하는 것 같다.

위는 원유 생산지마다 그 비중을 나타낸 자료로 여전히 중동과 러시아 연합이 주도권을 갖고 있는 것을 보여준다.

다음은 천연가스에 대한 자료인데, 2020년을 이후로 2035년까지는 성장하는 산업으로 대체적으로 보고 있다.

하지만 그 이후에는 신재생 에너지의 생산성 증대와 기술의 발전으로 인해 천연가스의 시장내 중요도와 지분이 낮아질 것으로 예상된다.

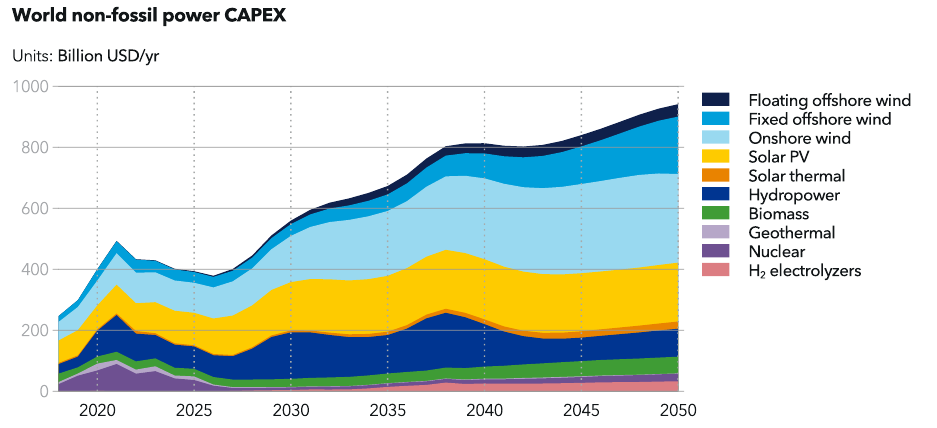

3. 신재생 에너지 공급 분석

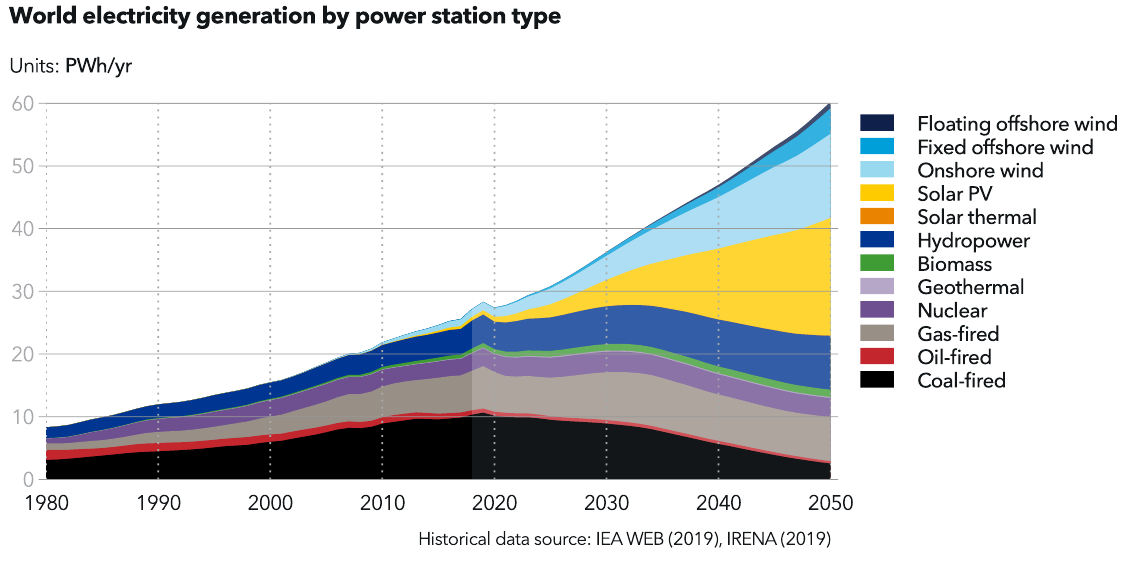

위는 전세계 전력 생산량을 각 섹터별로 분류해 정리한 그래프로, 예상했던바와 같이 태양광의 성장이 돋보이는데, 현재 사람들이 집중하고 있는 것보다 훨씬 큰 성장정도를 보여줄 것이라 생각한다.

위는 미국에서의 시장 성장성을 보여주는데, 미국의 경우 태양광보다는 풍력에 의한 발전량 증가가 더욱 클 것으로 보인다.

그 이유가 무엇인지는 모르겠지만 아래 CAPEX와 OPEX만 보더라도 태양광이 더욱 훌륭한 부분임을 알 수 있기에 충분히 그 비중은 뒤바뀔 수 있다고 생각한다.

다음은 기대되는 유망주, 수소 에너지이다. 2040년을 전후로 기하급수적으로 늘 것으로 예상이 되는데, 이는 주로 많은 에너지가 요구되는 선박이나 제조업에 유용하게 사용될 것으로 보인다.

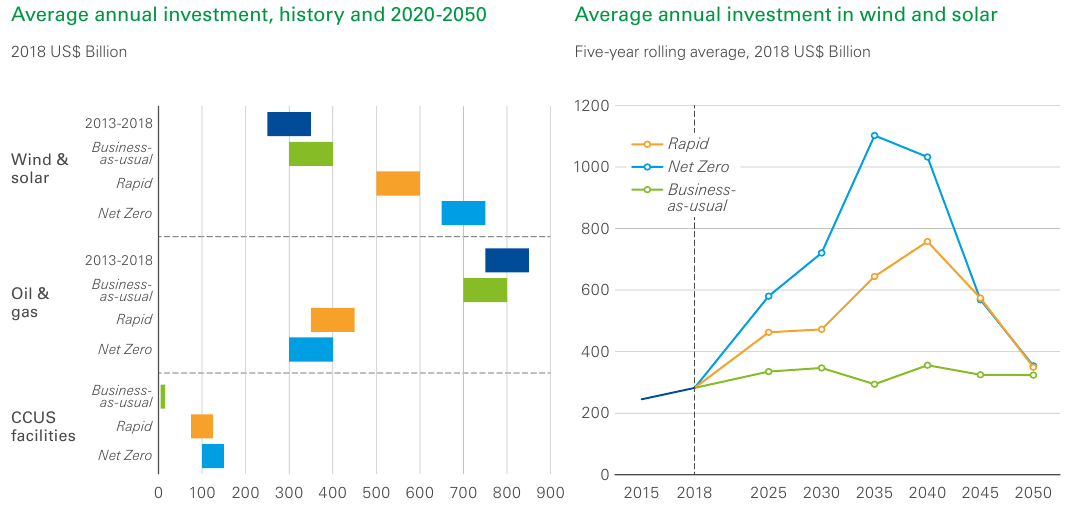

4. RyanY's IDEA

그렇다면 각 분야별로 투자가 확 늘어나는 시점은 언제일까.

아래의 기준으로 본다면 미래 신재생 에너지의 대표인 풍력과 태양광의 경우, 2030~2035년이 그 전환점이 될 것으로 보고 있다.

그리고 현재 대비 최고점은 약 250~300% 정도 성장할 것이라 보는 것이 적당할 듯 하다.

# 이 글과 함께 읽으면 좋은 글

- [특집/미국증시 에너지주 총정리] 오일 메이저 vs 신재생에너지 (RyanY의 빌리언스)

- [엑손모빌, XOM] 미국증시 1등 에너지 기업, 하지만.. (RyanY의 빌리언스)

- [쉐브론, CVX] 쉐브론의 배당컷은 먼 미래가 아닌 현실이다 (RyanY의 빌리언스)

- [BP] BP가 친환경 에너지 시장으로 뛰어든 '진짜' 이유 (RyanY의 빌리언스)

- [넥스테라 에너지, NEE] 바이든 관련주, 태양광부터 풍력, 그리고 ESS까지 (RyanY의 빌리언스)

- [듀크 에너지, DUK] 친환경보다는 배당을 원한다면 (RyanY의 빌리언스)

- [엑셀 에너지, XEL] 미국증시 에너지 산업의 기대되는 주식 (RyanY의 빌리언스)

참고자료 출처 : DNV-GL, BP, IEA

'미국주식 분석 리포트 > 에너지주' 카테고리의 다른 글

| [쉐브론, CVX] 쉐브론의 배당컷은 먼 미래가 아닌 현실이다 (RyanY의 빌리언스) (2) | 2020.11.13 |

|---|---|

| [엑손모빌, XOM] 미국증시 1등 에너지 기업, 하지만.. (RyanY의 빌리언스) (0) | 2020.11.07 |

| [엑셀 에너지, XEL] 미국증시 에너지 산업의 기대되는 주식 (RyanY의 빌리언스) (1) | 2020.11.05 |

| [듀크 에너지, DUK] 친환경보다는 배당을 원한다면 (RyanY의 빌리언스) (0) | 2020.11.03 |

| [넥스테라 에너지, NEE] 바이든 관련주, 태양광부터 풍력, 그리고 ESS까지 (RyanY의 빌리언스) (0) | 2020.11.02 |

RyanY

사회초년생 금융 바이블, RyanY의 빌리언스