0. 개요

지난 시간에는 바이든 수혜주라 불리는 넥스테라 에너지와 미국의 에너지 시장에 대해 알아보았다.

분석을 하는 중간중간에 듀크 에너지의 이름이 눈에 띄었고, 미국 에너지 시장에서 차지하는 비중이 상당해 보였기에 이번 시간에는 그들의 BM과 마켓 셰어, 재무제표 등을 통해 앞으로 어떤 행보를 보일지 알아보도록 하겠다.

1. 사업 포트폴리오(BM) 및 경쟁사 분석

가장 먼저 눈에 들어온 수치는 2020년도 전세계 기업 가치를 순위별로 매긴 통계였다.

중국의 State Grid가 단연 1위를 차지하였고, 그 뒤를 프랑스, 이탈리아, 한국, 스페인, 독일 업체들이 차지하고 있는 것을 볼 수 있다.

그중, State Grid, EDF, 한국 전력은 국영기업 및 공기업이기에 제외한다면, 유틸리티 사기업 중 전 세계 5위를 듀크 에너지가 차지하고 있다는 것을 알 수 있다.

하지만 바로 뒤를 미국의 엑셀론이 뒤따르고 있다는 것을 확인할 수 있다.

앞서 살펴본 자료들을 바탕으로 한다면, "미국의 에너지 소비량이 유럽보다 훨씬 많은데 어떻게 기업 가치는 더 작은가?"라고 물어볼 수도 있을 것이다.

하지만 유럽과 달리 미국은 대형 유틸리티 업체들이 워낙 많고 주별로 관리가 되다 보니 기업들 간의 편차가 유럽에 비해 적다는 특징이 있다.

따라서 아래 그래프와 같이 2018년도 전기 유틸리티 업체들의 규모는 현재 넥스테라 에너지에 합병된 Florida Power & Light Co.가 1위이며, 이를 제외하고는 고만고만한 모습을 보이는 것을 확인할 수 있다.

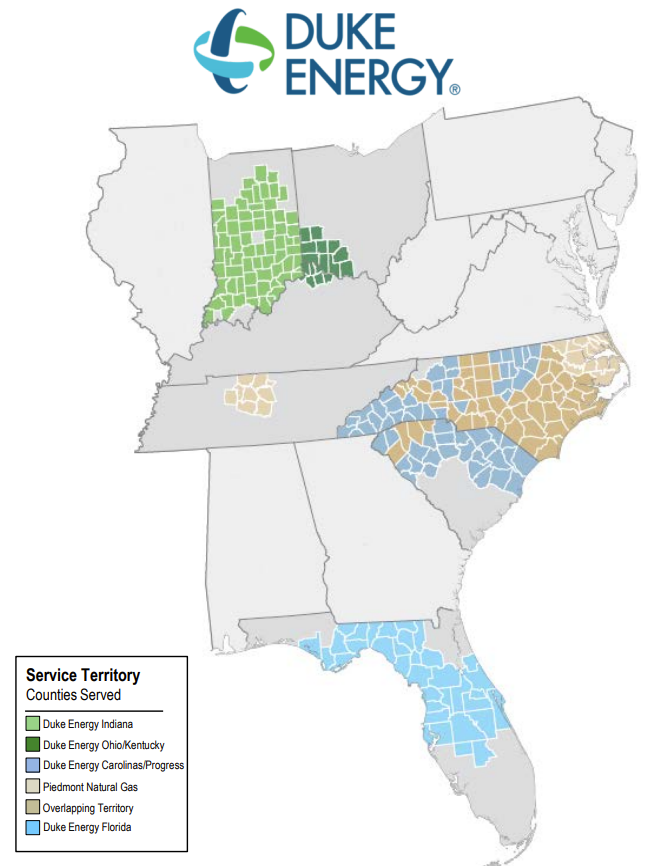

위 내용과 연계하여 듀크 에너지의 전력 사업 영역을 바라본다면 인디애나, 오하이오, 켄터키, 노스/사우스 캐롤라이나, 플로리다주 등에 걸쳐 사업을 확장하고 있다.

따라서 주 영역이 친환경을 상징하는 도시인 캘리포니아와 엄청난 면적의 땅을 자랑하는 미 중부인 넥스테라 에너지와 다른 비즈니스 모델을 가질 수밖에 없는 구조라고 할 수 있다.

아래는 듀크 에너지의 BM을 한 눈에 파악할 수 있는 것으로, 2019년도 연간 보고서에 담긴 내용이다.

전체 생산되는 에너지의 36%가 천연 가스 및 석유, 35%가 핵연료, 27%가 석탄, 2%가 신재생 에너지임을 알 수 있다.

따라서 앞으로 친환경 시장으로의 변화가 불가피함에 따라 꽤 많은 비중을 차지하고 있는 화석 연료(석유 및 석탄)의 사용은 앞으로 불안 요소 중 하나라고 판단된다.

넥스테라 에너지와 비교한다면 앞으로 듀크 에너지의 방향성은 CAPEX를 고려해 신재생 에너지로의 급작스러운 변화보다는 단기적으로는 석유와 석탄 비중을 천연가스로 충당하고, 추후 기술 발전과 투자에 따라 서서히 장기적으로 시장에 발맞추어 신재생 에너지 비중을 늘리지 않을까 생각해본다.

반면 넥스테라 에너지와는 달리 수요층 별 비율이 한쪽으로만 쏠려 있지 않은 모습을 보여주는데, 이런 측면에서는 안정적인 수요가 있는 General Services 부문이 30%로 높은 것이 장점이라고 생각된다.

듀크 에너지의 가장 많은 비중을 차지하고 있는 천연가스는 다음과 같은 수요층 비중을 보여주는데, 캐롤라이나, 테네시, 오하이오, 켄터키주에 위치한 160만 명의 고객층에 파이프라인을 통해 공급하고 있다.

듀크 에너지 또한 넥스테라 에너지와 마찬가지로 현재 신재생 에너지 비중을 풍력에 더 쏟고 있다는 사실을 확인할 수 있다.

아래는 2019년도 10-K 보고서상에 있는 내용으로 앞서 살펴본 에너지별 비중을 표로 정리한 것과 각 에너지별로 전기를 생산하는 데 있어 얼마만큼의 생산 단가가 들어가는지 책정한 중요한 자료이다.

이에 따르면 2018년도까지만 하더라도 석탄으로 생산하는 것이 단가가 가장 낮았기에 효율이 높았다고 할 수 있으나, 2019년도에 들어서 천연 가스 비중이 높아짐에 따라 단가가 2.96 센트로 줄어들었다는 것을 확인할 수 있다.

그렇다면 앞서 말한바와 같이 석탄 비중을 가면 갈수록 줄이고 천연가스 비중으로 확대할 것이라는 것을 알 수 있다.

핵발전은 단가가 매우 낮지만, 알다시피 생산량을 늘리기 위해서는 핵발전소를 추가로 설치해야 하기에 초기 투자비용이 매우 높아 결국 친환경으로 넘어가는 시대에 비중을 확대하기엔 어려움이 있다는 것을 3년간 투자가 없었다는 점과 더불어 짐작할 수 있다.

아래는 듀크 에너지의 신재생 에너지 사업 구역을 나타낸 지도인데, 생각보다 많은 지역에 분포되어 있다는 것을 확인할 수 있지만, 넥스테라에 비교한다면 신재생 에너지로의 전환 시대에 처참하게 뒤떨어진다고 표현할 수도 있을 것 같다.

다음은 2020년도 2분기 매출액으로 각 분야별 비중을 알아볼 수 있는 자료로, 전체 매출액 $ 5,421M 중 신재생 에너지에 의한 매출액이 $ 123M으로 생산량과 동일하게 약 2%의 비중을 차지하는 것을 알 수 있다.

아래는 2020 및 2019년도 수요층/에너지별 판매량을 비교한 것인데, 비율상으로는 신재생 에너지가 급격히 성장했다는 것을 보이지만, 석탄 비중을 대부분 천연가스가 가져왔다는 것을 절대적 수치상으로 알 수 있다.

다음은 2020년도에 발표한 듀크 에너지의 미래 계획으로 앞서 언급했던 예상치가 맞아 떨어지는 수치를 보여준다.

2030년도까지는 천연가스 비중을 늘리면서 석탄 및 석유 비중을 낮춰가고, 2040년과 2050년도에는 반영구적인 핵발전소는 그대로 유지만 한채, 천연가스 비중을 점진적으로 신재생 에너지로 넘기는 작업을 하는 것이다.

다음은 2018년도 기업별 탄소집약도 지표로 탄소집약도란 소비한 에너지에서 발생된 CO2량을 총 에너지 소비량으로 나눈 값으로, 즉, 값이 높을 수록 탄소 함유량이 높은 에너지를 사용하고 있다는 말이 된다.

따라서 친환경 에너지 사용비중이 가장 높은 넥스테라 에너지가 바이든 수혜주로 꼽히고 있는 가장 큰 이유가 다음의 표 하나로 설명되는 것이다.

듀크 에너지가 목표하고 있는 바가 우측 그래프에 표기되어 있는데, 2018년도의 넥스테라 에너지의 수준까지 도달하려면 지금으로부터 약 15년 후인 2035년이 되어서야 겨우 현 수준을 맞출 수 있다고 판단하고 있다는 사실로 미루어 보아 넥스테라 에너지의 기술력과 시장 점유율이 무시무시하다는 것을 유추할 수 있다.

2. 재무제표 분석

아래는 듀크 에너지의 연도별 매출액과 순이익을 나타낸 그래프로 2019년도 ROS가 약 14%로 준수한 성적을 내고 있다는 것을 확인할 수 있다.

아래는 2020년도 2분기 실적을 나타낸 분기 보고서인데, 2019년도에 비교해서 코로나로 인한 영향으로 매출과 이익이 감소해 결국 순손실을 기록한 것을 확인할 수 있었다.

다음은 재정의 건정성을 알아볼 수 있는 자산과 부채 그래프로, 꾸준히 자산이 증가함에 따라 부채도 증가해 매년 70%의 부채비율을 유지하고 있어 꽤 안정적인 모습을 보여준다.

3. 기타 분석

아래는 2019년도의 미국 유틸리티 업체별 고객 만족도를 조사한 내용인데, 듀크 에너지가 100점 만점 중 70점으로 생각보다는 낮은 점수를 보여주었다.

이처럼 현지 고객들의 평가가 에너지 업체를 선정함에 있어 어느 정도의 영향을 주는지는 파악할 수 없지만, 투자자의 입장에서는 충분히 고려할만한 사항이라 생각한다.

다음은 넥스테라 에너지 분석에서 살펴보았던 그래프로 상위 랭크된 유틸리티 기업 중 오직 넥스테라 에너지만이 신재생 에너지에 대한 투자를 아끼지 않는다는 것을 볼 수 있었다.

듀크 에너지는 2019년도에 비해 많은 비중을 줄이지 않는다는 것을 볼 수 있는데, 위에서 분석을 통해 확인한 것처럼 2% 밖에 되지 않는 비중을 보이기에 앞으로 시장 점유율을 어느 정도 유지하면서 천연가스로의 단기적인 전환을 가져와야 하기에 현 상태를 유지할 것으로 보인다.

마지막으로 살펴볼 것은 위 모든 사항들에도 불구하고 배당을 원한다면 선택할 수 있는 강력한 이유가 될 것이기 때문이다.

넥스테라 에너지만큼 강력한 성장세를 보이기는 어렵겠지만, 천연가스 시장도 함께 성장할 수밖에 없는 시장이고 3개월마다 주는 분기 배당의 달콤함은 무시할 수 없는 요소라고 할 수 있다.

배당은 매년 증가하는 모습을 보여주며 약 4%의 수익률을 유지하고 있어 안정적이라 평가받고 있다.

4. RyanY's IDEA

지난 시간에는 미국 대선이 혼조세로 들어감에 따라 바이든 수혜주로 뽑히는 넥스테라를 알아보았다. 이번 시간에는 그 뒤를 따라가고 있다고 평가받고 있는 듀크 에너지에 대해 살펴보았다. 물론 2040~2050년도까지 바라보고 신재생에너지에 투자한다면 상관은 없지만, 현 상태와 함께 2035년까지 바라보더라도 듀크 에너지는 신재생 에너지 기업이라고 평가하기보다는 천연가스 의존도가 높은 BM을 가지고 있기에 고배당 에너지 주라 평가해도 무색할 것 같다. 이런 사실 수집으로 인해 애널리스트들의 평가는 Hold로 취합되는 것으로 보인다. 다음 시간에는 Xcel Energy에 대해 분석해보는 시간을 갖도록 하겠다.

# 이 글과 함께 읽으면 좋은 글

- [2050 에너지 보고서] DNV-GL & BP에서 바라보는 미래 (RyanY의 빌리언스)

- [넥스테라 에너지, NEE] 바이든 관련주, 태양광부터 풍력, 그리고 ESS까지 (RyanY의 빌리언스)

- [특집/미국증시 에너지주 총정리] 오일 메이저 vs 신재생에너지 (RyanY의 빌리언스)

참고자료 출처 : statista, Webull, Youtube, Duke Energy, Investing.com

'미국주식 분석 리포트 > 에너지주' 카테고리의 다른 글

| [쉐브론, CVX] 쉐브론의 배당컷은 먼 미래가 아닌 현실이다 (RyanY의 빌리언스) (2) | 2020.11.13 |

|---|---|

| [엑손모빌, XOM] 미국증시 1등 에너지 기업, 하지만.. (RyanY의 빌리언스) (0) | 2020.11.07 |

| [엑셀 에너지, XEL] 미국증시 에너지 산업의 기대되는 주식 (RyanY의 빌리언스) (1) | 2020.11.05 |

| [넥스테라 에너지, NEE] 바이든 관련주, 태양광부터 풍력, 그리고 ESS까지 (RyanY의 빌리언스) (0) | 2020.11.02 |

| [2050 에너지 보고서] DNV-GL & BP에서 바라보는 미래 (RyanY의 빌리언스) (0) | 2020.10.12 |

RyanY

사회초년생 금융 바이블, RyanY의 빌리언스