0. 개요

엑손모빌과 쉐브론을 끝으로 에너지 시장분석을 끝내려 했지만, 최근 들어 가장 많은 스포트라이트를 받았던 BP를 빼먹고 정리할 수는 없었다.

BP가 에너지 시장에서 차지하는 비중이 아래와 같이 그렇게 막대한 것은 아니지만, 에너지 기업들 중에서는 최근 가장 혁신적인 모습을 보여주고 있기에 에너지 산업을 분석함에 있어 중요하다고 판단했다.

앞서 엑손모빌에서 소개했던바와 같이, BP는 올해 6월, 석유 화학 사업부를 영국 에너지 업체인 이네오스에 $ 5B에 팔아넘기는 모습을 보이면서 'Beyond Petroleum'을 선언했다.

이는 엑손모빌이나 쉐브론과 같이 몸집이 거대한 오일 메이저를 제외하고는 다른 오일 메이저들도 고민해볼 사항이라 생각하기에 앞으로의 변화를 BP를 통해 잘 살펴볼 수 있을 거라 판단해 분석에 임한다.

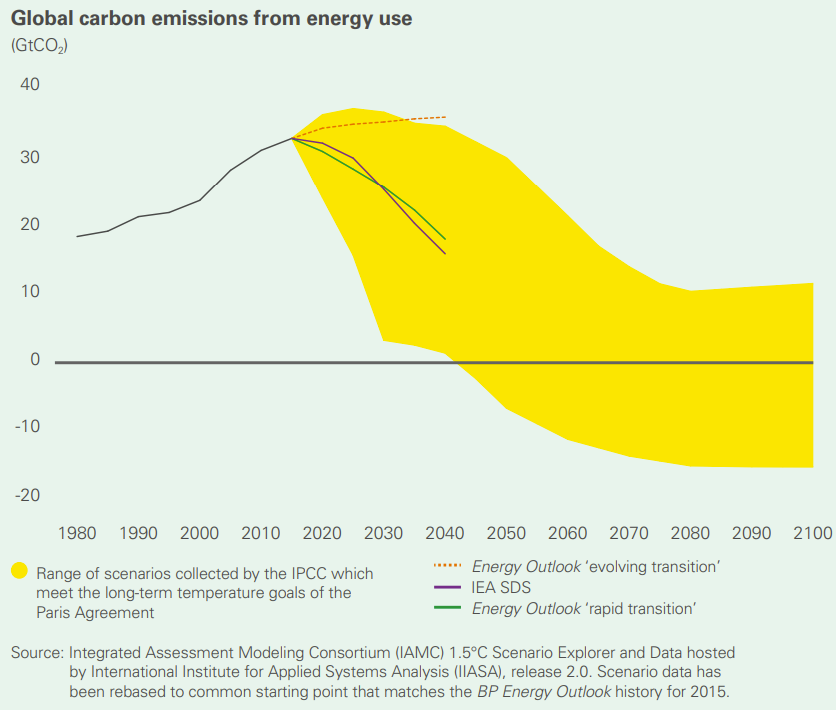

BP는 2019년도부터 아래와 같이 매년 발표하는 에너지 보고서를 통해 원유 수요가 급격히 하락세로 전환될 수도 있다고 전망해 왔으며, 2020년, 코로나 사태와 테슬라의 전기차 시대로의 가속화와 더불어 친환경 정책의 급부상과 겹쳐 'Rapid transition' 단계로 접어들고 있다고 판단했다고 생각한다.

그러면서 추가적으로 다른 오일 메이저들과는 달리 아래와 같이 파리협정이 성공리에 이끌어질 경우, 현 상황과 대비하여 CO2 배출이 상당히 낮아질 것으로 예측하고 있는데, 오일 메이저가 이렇게 장기적으로 시장을 바라보고 미래를 위한 준비를 한다는 것은 매우 이례적이라고 볼 수 있다.

1. 사업 포트폴리오(BM) 및 경쟁사 분석

BM 분석에 들어가기에 앞서 그들이 바라보고 있는 에너지 시장의 변화에 대해 더 깊숙이 파고들어 본다면, 다음과 같이 에너지별 수요를 찾아볼 수 있는데, 다른 오일 메이저에서는 찾을 수 없었던 원유 소모량의 감소 시나리오가 있다는 것을 확인할 수 있다.

이에 따라 BP는 아래와 같이 세 가지의 BM을 구축하고자 목표하는데, 에너지 생산의 한 축을 신재생 에너지가 담당할 것임을 말하고 있다.

또한 세 번째 BM으로 내세우고 있는 것 중 하나로 전기차 충전 서비스 사업을 구성하겠다는 것을 이야기하는데, 특히 중국의 전기차 시장에 집중하며 중국판 우버라 불리는 DiDi와 협업하여 EV 충전소 사업을 구축하고 있다고 말한다.

또한 아래와 같이 2030년도까지 70,000개의 EV 충전소를 구축할 것을 이야기하고 있는데, 충전소의 경우 얼마나 시장 장악이 빠르게 되느냐가 관건이기에 2030년도까지 7만 개라면, 현재 테슬라가 구축하고 있는 20,000개에 가까운 전기차 충전소 사업과 비교한다면 생각보다는 통이 크지 않다는 것을 확인할 수 있다.

아래는 BP가 목표하고 있는 5가지의 Net zero 지향점으로, 마지막 목표인 새로운 에너지 기회를 창출하는 것에 가장 많은 비중을 싣고 있다는 것을 말해준다.

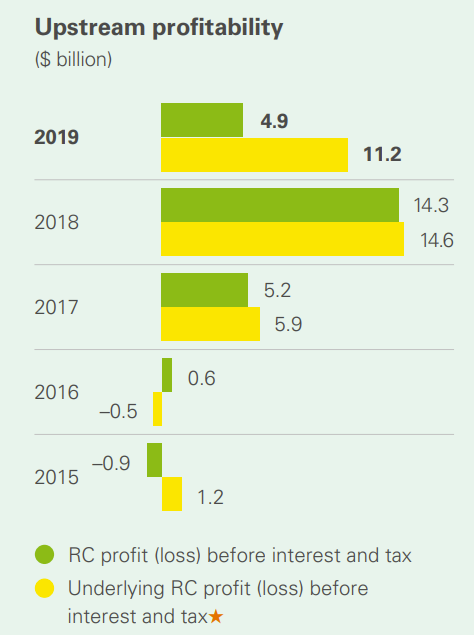

아래는 BP의 업스트림 생산 단가와 수익성을 나타낸 자료로, 아직까지는 BP의 상당 부분을 차지하는 사업이기에 당장 외면할 수는 없다고 생각한다.

매년 생산 단가는 낮아지고 있기에 기술개발은 지속되고 있다고 볼 수 있으나, 실제 수익성은 2019년에 들어 오히려 낮아진 것을 볼 수 있다.

이는 2018년도보다 낮아진 원유 가격에 의한 것이라 판단된다.

다음은 BP가 가지고 있는 업스트림 원유 및 천연 가스양으로, 천연가스를 비축하고 더욱 개발하고 있는 에너지 산업 전반의 상황과는 달리 생산량은 늘리는 것과 대비해 저장량은 2018년 대비 비중을 전체적으로 축소하고 있는 모습을 보인다.

앞으로 2030~2040년도까지는 천연가스 시대가 올 것이라 예측하고 있는 기업들과는 다른 방향으로 판단하고 좀 더 먼 미래를 바라보는 BP의 모습이 한편으로는 기대되면서 또 다른 한편으로는 너무 급진적인 정책을 펼치는 것이 아닌가 걱정이 되기도 한다.

반면 아래에 나와 있는 프로젝트들은 2020년도 이후에 예정되어있는 것들로, 앞으로 시장 상황에 따라 계획이 지속적으로 변동될 것이라 생각하지만 BP가 Beyond Petroleum을 선언했기에 수많은 프로젝트들이 수면 아래로 잠길 것이라 생각된다.

다음으로 바라볼 것은 다운스트림의 수익성을 나타낸 자료로, 업스트림과 마찬가지로 2018년도와 대비하여 2019년도에는 수익성이 줄어든 것을 확인할 수 있다.

아래에서 BP가 구성하고 있는 다운스트림 부문별 매출 비중을 알 수 있는데, 2018년도 대비 매출은 증가했음에도 불구하고 위에서 확인했던 매출액은 줄었다는 것을 통해 수익성이 감소했다는 것을 다시금 확인할 수 있다.

다음은 러시아 반 국영 에너지 회사인 로스네프트(Rosneft)에 지분을 가지고 있는 BP의 모습을 보여주는 그래프다.

러시아의 부총리를 지냈던 이고르 세친이 CEO로 앉아있는 로스네프트에 투자를 함으로써 러시아의 값싼 에너지 자원을 활용할 수 있게 되었는데, 18개의 정유 시설을 소유함으로써 에너지 자원의 지리적 다각화를 통해 안정성을 추구하는 전략을 보여준다고 할 수 있다.

아래는 로스네프트의 BP 지분으로 인한 생산량과 저장량을 나타낸 것으로, 앞으로 러시아와의 연계를 통해 생산량을 이를 통해 충당할 것으로 보인다.

매년 증가하는 천연가스 생산량을 통해 BP 자체적으로 생산하는 천연 가스양을 줄임으로써 바깥으로는 친환경 기업임을 보여줄 수 있는 것이라 생각한다.

다음은 BP가 변화하고자 하는 방향을 잘 보여주는 것으로, 6가지의 대체 에너지 산업을 나타낸 인포그래픽이다.

먼저 바이오연료는 브라질의 업체와 연계해 연간 3천2백만 톤의 바이오연료를 11개의 지점에서 생산하는 것을 목표로 한다.

이를 통해 1,200 GWh의 바이오파워를 생산하는데, 이전에 분석해 보았던 엑셀 에너지가 풍력으로 연간 15,000GW의 에너지를 생산하는 것을 목표로 하기에, 부분적으로 본다면 꽤 의미 있는 수치라고 할 수 있다.

풍력과 태양광의 경우, 각각 926MW와 10GW의 시설을 갖출 것이라 이야기하는데, 좀 더 개발하고 사업 영역을 확장한다면 바라볼 가치가 있을 것이라 생각한다.

아래에 소개된 자료에 의하면 연간 1억 kWh를 생산할 수 있는, 즉, 연간 100,000GW를 목표로 하고 있다고 보기에, 앞으로 투자되어야 할 비용이 만만치 않을 것으로 예상된다.

BP는 해양플랜트 사업을 진행해본 경험을 발판 삼아 앞으로 미국 뉴욕 동부에 위치하게 될 해상풍력 사업에 눈독을 들이고 있다.

하지만 해상 풍력사업은 수익성이 육상보다는 저조할 뿐만 아니라, 그 규모도 비교적 작기 때문에 대표적인 사업이 될 수는 없다고 생각한다.

2. 재무제표 분석

아래는 각 부문별 연간 매출액을 나타낸 것으로, 상황이 좋았던 2012~2013년도와 비교해 현재 그 수준을 아직까지 회복을 못한 것을 확인할 수 있다.

또한 앞서 살펴본 바와 같이 2018년 대비 2019년도의 매출액이 감소했다는 것을 다시 확인할 수 있다.

연간 수익도 영향을 받았다는 것을 확인할 수 있는데, 아무리 기업이 R&D를 통해 생산성을 높인다고 해도 시황에 따라 수익성이 악화될 가능성이 높은 산업인 것을 한눈에 보여준다고 말할 수 있다.

하지만 다행히도 지난 시간에 살펴본 쉐브론과 같이 자산이 감소하는 경향은 없는 것으로 보아, 생각보다는 아직까지 안정적인 모습을 보여준다.

연간 R&D 비용은 아래와 같이 2013년을 기점으로 지속적으로 감소하고 있는 경향을 볼 수 있다.

하지만 분기별 현황을 본다면, 정말 BP가 이를 갈고 준비하고 있다는 것을 알 수 있는데, 2분기 R&D 비용을 무려 $ 9.67B을 투자하면서 친환경 기업으로의 변화를 말로만 표현하는 것이 아니라, 확실한 투자를 통해 이를 이야기하고 있다는 것을 알 수 있다.

당연하게도, 코로나의 영향으로 인해 2020년도의 EPS는 하락할 전망이다.

하지만 여느 업체와 동일하게 3분기부터는 실적이 나아지면서 어느 정도 회복한 것을 확인할 수 있다.

3. CEO 분석

아래는 2분기에 Integrated Energy 기업으로의 변화를 발표하면서 2019년도 말에 교체된 버나드 루니 CEO의 블룸버그, CNBC 인터뷰인데, 아무래도 에너지 기업의 투자자들이 가장 관심 있어하는 바는 BP가 친환경 에너지 기업으로의 전환보다는 배당 축소인 것 같다.

아무래도 신규 사업으로의 전환이기에 초기 자본이 상당히 들어갈 것이고, 앞서 살펴본 바와 같이 R&D 비용도 상당히 투입되는 것이기에 장기적으로 본다면 BP의 이러한 행보가 코로나 시대를 뒤엎는 전화위복이 될 것이라 생각한다.

4. RyanY's IDEA

이번 시간에는 종합 에너지 기업으로 전환을 선언한 BP에 대해 살펴보았다. 아무래도 덩치가 꽤 큰 오일 메이저였기 때문에, 이러한 결정이 매우 어려웠을 것이라 생각한다. 2019년도 말에 CEO를 교체하면서까지 이미지 변신을 꾀하고 앞으로 좀 더 나은 환경과 먹거리를 위해 투자를 아끼지 않는 것으로 보아 BP의 미래는 밝을 가능성이 높다고 말하고 싶다. 필립 피셔가 이야기했던 투자 대상을 찾는 15가지 포인트 중 2번, '최고 경영진은 현재의 매력적인 성장 잠재력을 가진 제품 생산라인이 더 이상 확대되기 어려워졌을 때에도 회사의 전체 매출액을 추가로 늘릴 수 있는 신제품이나 신기술을 개발하고자 하는 결의를 갖고 있는가?'와 12번, '이익을 바라보는 시각이 단기적인가 아니면 장기적인가?'에 부합하는 기업으로 오일 메이저 중에는 BP가 유일하지 않을까 생각하며 글을 마친다.

# 이 글과 함께 읽으면 좋은 글

- [특집/미국증시 에너지주 총정리] 오일 메이저 vs 신재생에너지 (RyanY의 빌리언스)

- [2050 에너지 보고서] DNV-GL & BP에서 바라보는 미래 (RyanY의 빌리언스)

참고자료 출처 : statista, Webull, Youtube, investing.com, BP, finbiz

'미국주식 분석 리포트 > 에너지주' 카테고리의 다른 글

| [엔터프라이즈 프로덕트, EPD] 미국증시 천연가스 관련주, 코로나에도 배당 상승?! (RyanY의 빌리언스) (0) | 2021.02.02 |

|---|---|

| [특집/미국증시 에너지주 총정리] 오일 메이저 vs 신재생에너지 (RyanY의 빌리언스) (2) | 2020.11.24 |

| [쉐브론, CVX] 쉐브론의 배당컷은 먼 미래가 아닌 현실이다 (RyanY의 빌리언스) (2) | 2020.11.13 |

| [엑손모빌, XOM] 미국증시 1등 에너지 기업, 하지만.. (RyanY의 빌리언스) (0) | 2020.11.07 |

| [엑셀 에너지, XEL] 미국증시 에너지 산업의 기대되는 주식 (RyanY의 빌리언스) (1) | 2020.11.05 |

RyanY

사회초년생 금융 바이블, RyanY의 빌리언스