0. 개요

테슬라의 배터리데이가 장정 3시간에 걸쳐 진행되었다. 테슬라의 주주로서, 또한 일론과 같은 엔지니어로서 테슬라를 분해하여 분석해보고, 이번 배터리데이를 파헤치고, 앞으로 펼쳐질 자동차 및 2차 전지 산업의 흐름을 예측해보는 시간을 가져보자.

1. 산업군 및 경쟁사 분석

배터리데이의 정리에 앞서 간략하게 테슬라가 현재 속해있는 산업군(전기차)의 상황과, 앞으로 테슬라가 더욱 산업군을 확장시킬 부분(2차 전지)에서의 확장성을 살펴보자.

1-1. 전기차 산업군

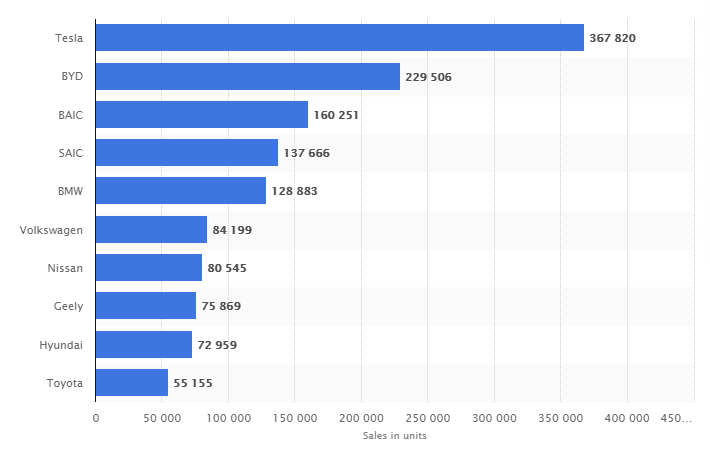

먼저 위 그래프는 2019년 전세계 전기차 판매량을 정리한 그래프다. 2위에서 4위까지는 중국 업체들로, 중국 내수시장만을 장악하고 있기에, 해당 업체들을 제외한다면 테슬라와 글로벌 기업 BMW와의 격차는 무려 23만 대가 넘는다. 또한 하위 모든 기존 글로벌 자동차 제조업체들의 판매량을 합치더라도 테슬라와의 격차는 존재한다.

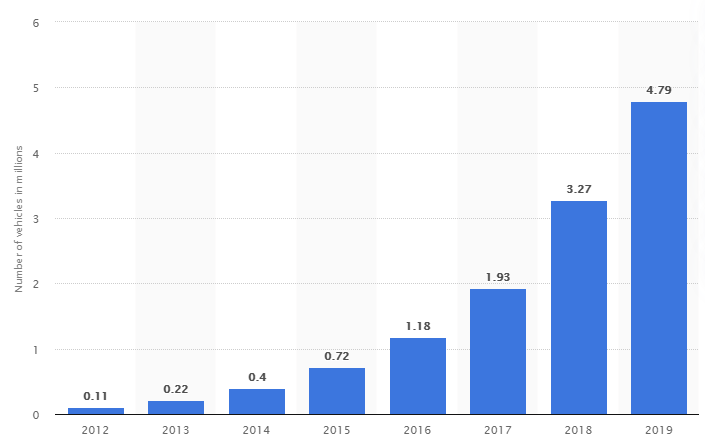

여기서 짚고 넘어가야할 점은, 테슬라가 등장했던 2010년대 초반부터 일론 머스크는 전기차에 관련된 특허들을 공개하면서 기존 내연기관에서 전기 배터리로의 전환을 이끌기 위해 노력해왔었다는 것이다. 아래 그래프를 살펴보면, 전기차로의 전환이 기하급수적으로 늘고 있다는 사실을 알 수 있다. 2017년까지 부진하던 전기차 사용이 2018년을 기점으로 엄청난 성장을 이끌어내고 있으며, 2020년 현재 COVID-19에 의한 언택트 시대로 접어들었고, 높은 유동성을 통한 시장의 주목을 사로잡아 전기차로의 전환을 더욱 급속화시키고 있다. 결국, 대부분의 기존 내연 기관 업체들이 2030~2040년까지 변화되는 환경규제에 맞추어 현 시스템에서 천천히 전기차로의 전환을 목표로 했던 계획을 10년, 혹은 20년까지 앞당긴 것이다.

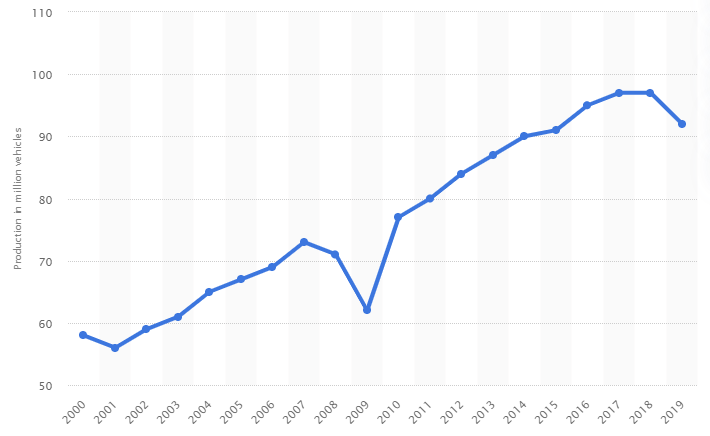

결국, 이는 내연기관 업체들의 부진한 실적으로 이어지게 되었고, 현재진행형인 4차 산업혁명의 중심에서 테슬라가 우뚝 솟을 수 있는 기반이 마련된 것이다. 아래는 2000년부터 2019년까지 일반 차량 생산량을 나타낸 그래프로, 차량 노후화(10년) 및 환경규제 강화(2030년부터)를 고려한다면, 2019년 4.79M에 불과했던 전 세계 전기차 판매량이 2030년까지 최소한 80M까지 성장할 수 있다고 생각된다. 그 중 테슬라의 시장 점유율을 전 세계 30%만 가져온다고 해도 단순 계산에 의해 2019년 대비 6배의 전기차 판매량을 가져올 수 있다고 판단된다. 하지만 이 계산은 현재 전기차 시장 생태계를 장악하고 있는 테슬라를 매우 보수적인 관점에서 고려했을 경우이기에 앞으로의 성장세가 더욱 가파른 기울기를 보일 것이라 판단해도 문제가 없을 것이라 생각한다.

자 전기차 시장 분석은 충분히 이루어졌으니, 이제 최대 경쟁사라 할 수 있으며, 전기차 글로벌 마켓 점유율이 중국을 제외한 2위를 차지하고 있는 BMW와 간략히 비교해보자. 앞서 본 전기차 사용 그래프와 내연기관 자동차 생산량에서 알 수 있듯, 2017~2018년을 기점으로 확실한 전기차로의 터닝포인트를 만들어내는 것을 볼 수 있다. 그렇다면 두 업체의 해당 연도 실적은 어땠을까.

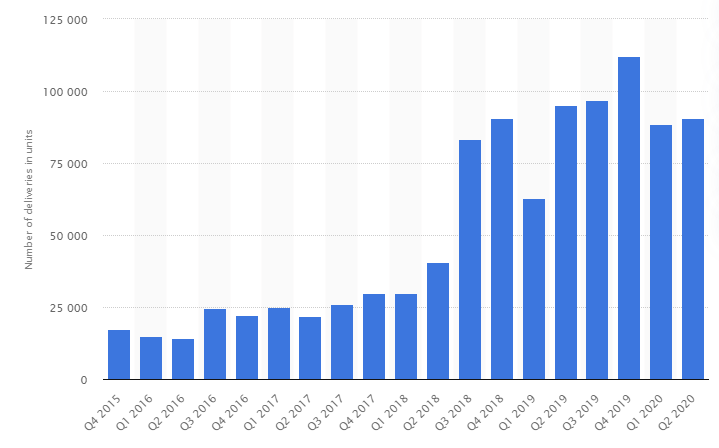

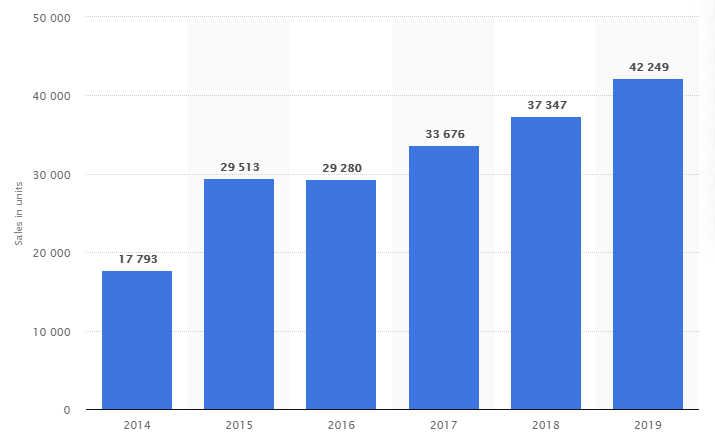

위아래는 각각 테슬라와 BMW의 분기별/연도별 전기차량 판매량을 나타낸 그래프이다. 다시 한번 말하지만 두 업체의 판매량을 '분기별'과 '연도별'로 정리한 전기차량 판매량이다. 2018년 전 세계 차량 업계의 터닝포인트를 만들어낸 것이 누구인지 한눈에 들어오지 않는가. BMW가 2019년도 1년간 판매한 전기차 대수는 테슬라가 2018년 2분기(3개월) 동안 만들어낸 실적이다.

1-2. 2차전지(배터리) 산업군

다음으로는 이번 배터리 데이의 핵심이었던 2차 전지(배터리) 산업에 대한 전반적인 분석이다. 테슬라를 매수하기 전까지는 LG화학의 주주였으며, 개인적으로 2차 전지 시장분석과 LG화학, 삼성 SDI, SK이노베이션의 재무제표를 분석했었다. 그렇기에 이번 배터리 데이로 앞으로 짧게는 5년, 길게는 20년 후의 시장 흐름에 변화를 가져올 큰 쓰나미를 기대한다는 말로 분석을 시작한다.

항상 그렇듯, 미래를 바라보기에 앞서 과거 데이터를 바탕으로 시장 성장성을 살펴보자. 앞서 1-1에서 살펴본 바와 같이 전기차 판매 시장은 시작된지 얼마 되지 않았다. 따라서 차량용 리튬-이온 배터리 수요 또한 전기차 판매량이 살짝 증가하는 시점인 2014년부터의 데이터가 유효한데, 위 그래프의 단위는 GWh로, 어림짐작을 위해 테슬라 모델3의 기본 배터리 용량이 50 kWh임을 먼저 알린다. 따라서 1 GWh는 현재 기준(2020)으로 약 20,000대의 모델 3에 들어가는 배터리라 생각하면 감이 잡힐 것이다.

따라서 이에 따라 매년 당시 공급되었던 전기자동차 대수 대비 배터리 소요 용량을 비교한다면 대략적인 배터리 효율을 예측할 수 있을 것이라 판단했다. 물론 이는 매우 대략적인 추정치이며 개인적인 의견일 뿐이다. 이에 따라 계산한 결과는 다음과 같았다.

2014년 : 4.0십만대/12.7GWh = 0.315

2015년 : 7.2십만대/17.6GWh = 0.409

2016년 : 11.8십만대/27.4GWh = 0.431

2017년 : 19.3십만대/35.4GWh = 0.545

2018년 : 32.7십만대/78.6GWh = 0.416

2019년 : 47.9십만대/113.3GWh = 0.423

2018년에서 2020년까지의 배터리 소요 용량의 경우, 추정치이기에 이를 감안한다면 2014년부터 2019년까지 업계 평균적으로 5년 동안 약 34%의 배터리 성능 향상을 이끌어 냈다고 추정할 수 있다. 개인적으로 화학공학 혹은 재료공학을 전공하지 않았기에, 이 수치에 대해 정확한 판단을 내릴 수 없으나, 공학적으로 5년간 34%의 성능 향상은 비이상적일 정도로 높은 수치의 성능 향상이라 할 수 있을 것 같다. 차량의 Cd값을 0.1을 낮추기 위해 수년 혹은 수십 년간의 노력이 들어가는 것과 비교한다면 이는 놀라운 성장세라 생각된다.

마찬가지로 이를 미래가치로 환산하여 판단하기 위해 앞으로의 배터리 시장 성장세를 놓고 이야기 해보자.

위 그래프는 전기 차량용 배터리의 수요 예측량을 나타낸 그래프이다. 앞서 언급한 그래프의 예상치와 비슷한 수준의 110 GWh가 2020년으로 설정되어 있으며, 이는 5년 후에는 약 6배, 20년 후에는 무려 53배에 달하는 성장세가 예상됨을 알 수 있다. 여기서 간과하고 있는 사실 중 하나는 이 수치는 단순히 전기차 시장에 수요 되는 2차 전지의 양을 예측한 것이다. 즉, 타 분야, 우주항공, 에너지, 통신 등 2차 전지가 요구되는 모든 분야의 수요를 포함시켜 산출해본다면 그 성장세는 무궁무진할 것이라 판단된다.

현재 테슬라가 전기차 시장에서는 시장을 선도하며 타 자동차 업계의 변화를 이끌었던 FIrst mover 역할을 했다면, 2차 전지(배터리) 시장에서는 기존 업체들(LG Chem, SAMSUNG SDI, CATL 등)간의 협업을 통해 Fast follower로서 시장과 함께 성장할 것이라 판단된다.

2. 재무제표 분석

테슬라의 재무제표는 워낙 많으신 분들이 투자한 것이라 이해도가 높을 것이고 뉴스에서도 많이 다루었기에 다들 아실 것이라 생각되어 자기 자본비, 부채비, ROE, ROA 등 다양한 지표가 있지만, 간략하게 EPS(Earning per share)와 3/4분기 예상 판매량을 통해 앞으로의 단기 및 중장기 방향성을 알아보겠다.

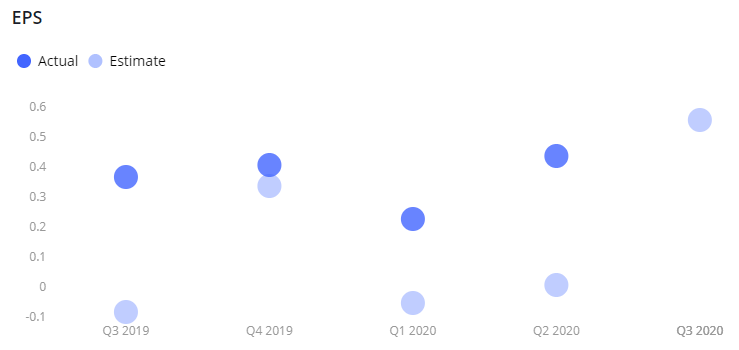

위 자료는 2019년 3분기부터 2020년 2분기까지의 예상 및 실제 EPS를 나타낸 자료다. 많이 알려진 바와 같이 2020년 2분기 실적이 예상치를 훌쩍 넘으면서 매우 높은 어닝서프라이즈를 기록했으며, 이는 주가에 반영되어 결국 액면분할과 유상증자를 통한 투자금 확보를 이끌어 냈다.

개인적으로는 매우 전략적으로는 탄탄한 계획이었다고 판단된다. 4분기 동안 높은 실적을 달성하며 S&P 500 입성과 더불어 액분을 통해 유상증자로도 상승세를 이어갈 수 있다고 판단했던 것 같은데, 추후 편입되겠지만 단기적으로는 S&P 500 편입이 불발이 되어 한때 잠깐 고점 대비 급락하기도 했었다. 하지만 장기적으로는 배터리 시설 증설 및 R&D 투자금 확보를 확실히 하였기에 추후 배터리로 이끌어낼 수익을 바라보는 경영적인 면에서 유상증자는 옳은 선택이었다고 판단된다. 또한 이번 배터리 데이를 통해 이 투자금이 어떻게 흘러들어 갈지 보여주는 큰 가이드라인이었다고 판단된다.

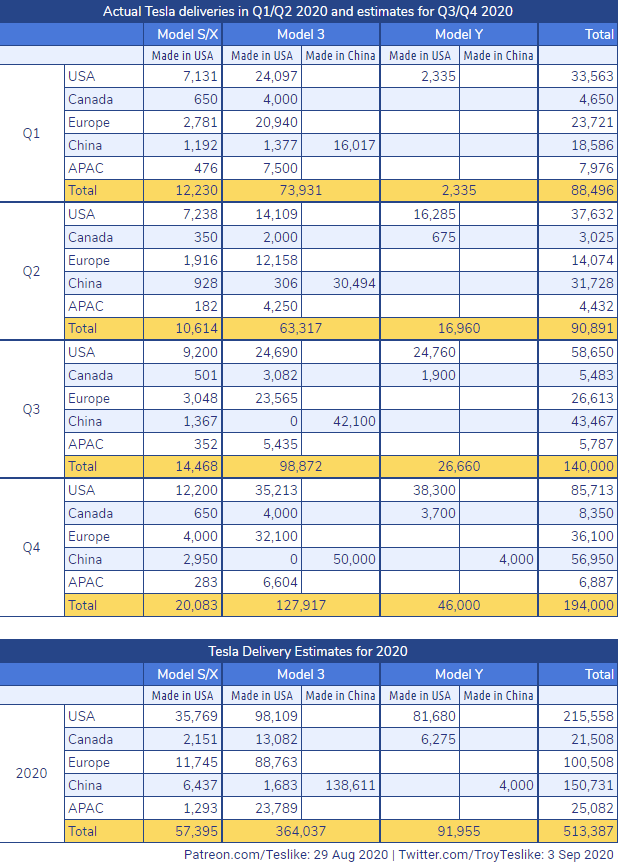

위 도표는 현재까지의 테슬라 전기차 판매량을 나타내며, 추가적으로 2020년도 3분기와 4분기의 예상 판매량을 나타낸 수치이다. 위 표에 따르면 3분기와 4분기의 판매량이 각각 14만 대, 19만 4천대를 기록할 것으로 예상하는데, 이를 반영하여 3분기 예상 EPS가 높게 설정된 것으로 보인다. 실제로 작년 4분기 매우 높은 예측 EPS를 우려하였으나, 11만 2천대라는 경이로운 기록으로 이를 맞받아쳤었다. 전기차 판매량만 놓고 본다면 2분기 대비 약 54%의 판매율 향상이 기대되기에 높은 EPS가 가능할 것이라 생각되지만, 배터리 데이의 방향성 확립을 위해 투입된 자본금이 어느 정도인지에 따라 당기순이익이 낮아질 가능성도 있다고 생각된다. 하지만 장기적으로는 전기차 판매량 + 배터리 판매량 등으로 정립되는 회사의 포트폴리오에 따라 EPS는 급증할 가능성도 다분하다고 판단된다.

3. 배터리 데이 분석

드디어 이 글의 메인인 배터리데이의 상세 분석이다. 테슬라 배터리데이는 시장의 엄청난 기대감과 함께 시작되었다. 전고체 배터리에서부터 시작하여, 100만 마일 배터리까지. 상식선에서도 말이 안 되는, 하지만 실현한다면 그 자체로도 미친 고 스펙을 시장에서는 기대했으며, 어찌 보면 이 내용들이 테슬라 주가에 선반영 되어 있었다고 판단된다.

트럼프와 더불어 트위터 장인(?) 경지에 올라온 일론 머스크는 배터리 데이를 'Very insane(겁나 미쳤다)'고 트윗하며 이미 시장의 기대치를 넘어설 것으로 예견했다. 하지만 그는 시장의 기대치를 너무 얕봤던 나머지, 아래와 같이 진정하라는 글을 올리기도 했다.

결국에는 시장의 기준치였던 100만 마일, 혹은 전고체 배터리를 배터리데이에서 '보여주지' 못하였기에 실망이 컸었던 것으로 정리된다.

하지만 우리는 앞서 분석한 바와 같이 전문 배터리 업체들도 5년간 약 34%의 배터리 성능 향상을 이끌어 내는데 어려움을 겪은 것을 알기에, 이번 배터리 데이의 중요성을 몇 가지로 나누어 중점적으로 다시 살펴볼 필요가 있다.

3-1. 모델 S 성능 향상

기존 모델 S+의 경우, 약 647 km에 달하는 주행거리를 가지고 있었다. 하지만 이는 루시드 에어가 최근 배터리 데이에 앞서 선수치면서 약 832 km로 기준치를 올려놓았고, 당연하게도 테슬라 기술자였던 루시드에어 경영진들은 배터리데이에 나올 수준을 알았기에, 자신들에게 쏟아지고 있던 관심을 유지하며 테슬라의 '대항마'로 자리잡기 위해 배터리데이에 앞서 발표한 것으로 보인다. 결국은 다시 테슬라가 모델 S Plaid 최소 주행거리를 약 837 km (520 마일)로 끌어올리면서 주행거리 1위 자리를 탈환하였다. 이는 기존 모델 S+ 대비 약 29% 증가한 수치로, 이 또한 단기간 내 상당한 발전이라 말할 수 있다. 두 모델 모두 양산되어 개개인에 의해 측정된 실주행거리가 아니기에 추후 나오는 데이터로 살펴보아야 하겠지만, 테슬라 기술진과 루시드 에어의 기술진의 수준 차이는 현재까지는 종이 한 장 차이가 아닐까 생각된다.

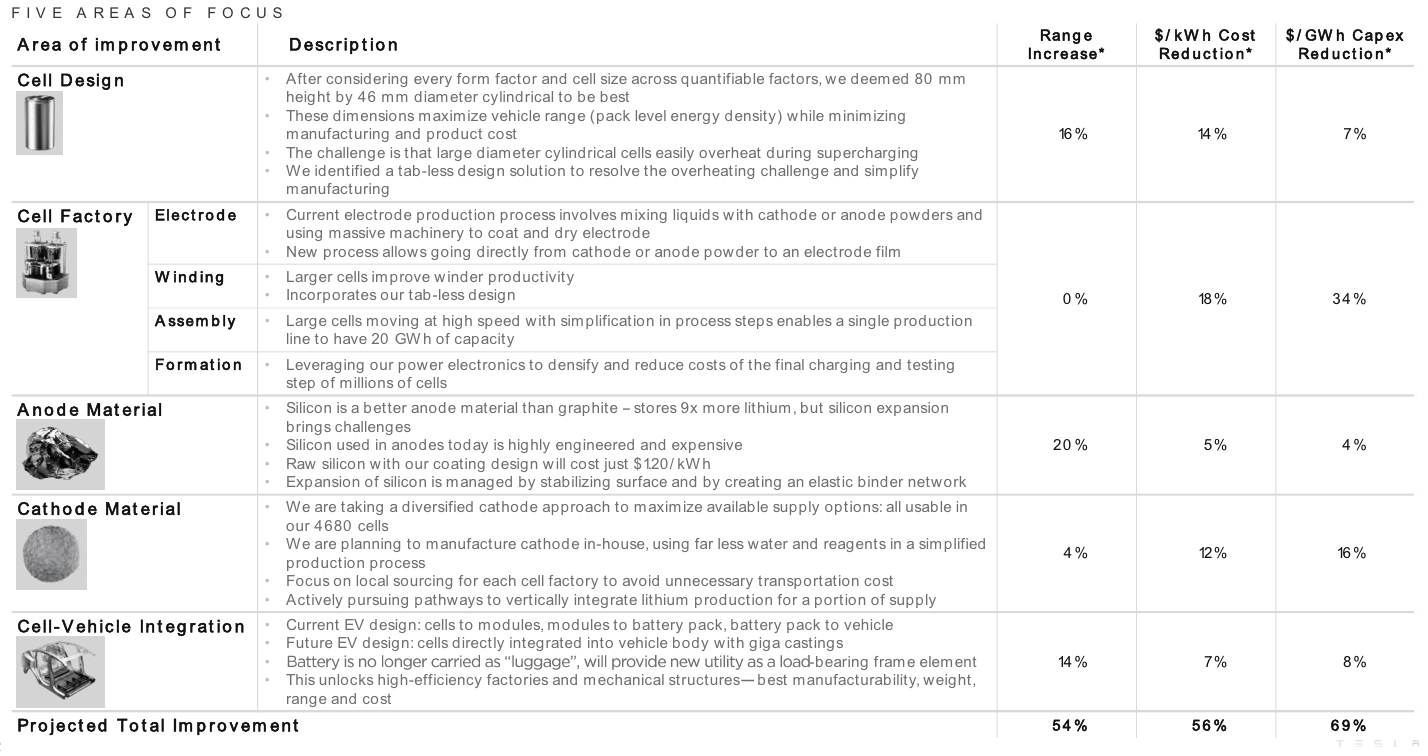

3-2. 테슬라 배터리

이번 배터리 데이의 메인 요리는 누가 뭐라 해도 테슬라의 배터리였다. 기존에 사용되던 2170 셀을 4680 셀로 크기를 키우면서 주행 거리는 현재 대비 54%를 향상하며, 배터리 생산단가는 56%, 투자비용(CAPEX & OPEX per GWh)은 최대 69%까지 절감시키겠다는 것이 이번 발표의 핵심이었다. 구글링을 통해 실리콘 음극 배터리 혹은 전고체 배터리 등 앞으로 개발될 가능성이 있는 여러 배터리를 찾아보면 알 수 있는데, 전체적으로 나아가는 방향은 배터리 밀도를 높여 용량 대비 효율을 높게 가져가는 것에만 초점이 맞춰져 있어, 생산단가나 이에 들어가는 투자비용에 대한 내용은 자세히 찾아볼 수 없다. 현 단계가 상용화 단계가 아니기에 이를 언급할 수 없는 부분도 있지만, 이렇게 수치상으로 표현하여 나타낸 테슬라의 앞으로 행보가 기대되는 부분이다. 또한 중국과 한국에 주로 분포되어 있는 배터리 업체들과는 달리, 테슬라는 민간 우주항공 분야의 선두주자가 되어버린 스페이스X를 통해 NASA의 연구진을 대거 영입한 것으로 알려져 있다. 우주항공 분야는 모든 산업의 근본이 되는 재료공학에서 선두주자이기에 연구진들의 능력을 배터리 연구개발에 대거 활용한다면, 시장이 예측하는 기대치를 넘어설 가능성도 있어 보인다.

3-3. Full FSD Version

이번 배터리 데이에서는 총 2개의 떡밥이 던져졌는데, 단기적으로 또 하나의 기대감을 안게 해주는 오토파일럿의 Full FSD Version이 한 달 전후로 출시될 것이라고 이야기했다. 이는 7월 9일 중국 상하이에서 개막했던 세계 인공지능 대회에 보낸 영상에서 언급했던 것으로, 원래는 올해 말까지 계획하고 있던 5단계에 근접한 수준의 완전 자율주행을 시장의 관심을 잃지 않기 위해 던진 이야기인 것 같은데, ML(Machine Learning)을 통해 이를 어느 수준까지로 끌어올렸는지 기대되는 부분이다.

3-4. 테슬라의 $25,000 전기차

마지막 논점으로는 장기적 관점에서 바라보아야 할 떡밥으로, 약 25,000 달러 (한화 2,900만 원)의 전기차 라인을 만들겠다고 발표했다. 이는 약 2022년 정도에야 실현 가능한 이야기로 유럽 소형 해치백 시장을 노리며 르노가 잡고 있는 소형 전기차 시장을 낮은 배터리 생산단가로 잡아먹는 그림을 그리고 있는 것으로 보인다.

이 외에도 여러 가지 사안들이 나왔지만, 좀 더 자세한 내용을 알고 싶다면, 아래의 링크로 들어가 직접 들어보고 현장 분위기를 느껴보는 것을 추천한다.

4. RyanY's IDEA

이번 배터리 데이가 시장의 기대치에 못 미친것은 맞다. 하지만 이는 단기적으로 주가에 영향을 미칠 뿐이지, 장기적으로는 전기차에만 의존할 수도 있어 주가에 비해 낮은 성장성을 보일 수도 있었던 테슬라의 포트폴리오에 매우 긍정적인 영향을 끼칠 것으로 판단된다. 앞서 언급했던 것과 같이, 전기차 시장을 통해서는 First mover로서 혁신을 보여주었고 시장의 관심을 끌고 팬층을 확보함과 동시에 전기차를 필두로 한 사업층을 더욱 두껍게 만들었다고 생각한다. 그 사업층은 추후 Star Link 프로젝트로 형성되는 통신망과 Solar city로 이어지는 에너지 사업, 새로운 개념의 터널 사업, Boring company, 이들을 통합하는 개념의 Neural Link까지 이어진다고 생각된다. 또한 이번을 계기로 배터리 시장에 신규 진입함으로써 Fast follower로 그간 SpaceX나 Tesla 사업으로 쌓아온 지식 및 연구진들을 대거 투입해 앞으로 성장하는 시장의 파이를 나눠 갖고, 그 파이를 통해 전기차 사업의 이윤 마진을 높이는 방향으로 진행될 것이다.

앞으로 3분기 실적 발표 및 S&P 편입 소식 및 Full FSD, $25,000의 신규 라인, 사이버 트럭 주문량 소식 등등 수많은 이벤트들이 있으며, 이를 뒷받침하는 것은 허상이 아닌 실체가 있는 시장의 성장성이기에 앞으로의 기대감은 더해질 것이라 판단된다.

RyanY의 미국주식 가치투자 책 보러가기

참고자료 출처 : Statista, Webull, Cleantechnica, Youtube

# 이 글과 함께 읽으면 좋은 글

'미국주식 분석 리포트 > 자동차주' 카테고리의 다른 글

| [폭스바겐, VW] 독일의 자존심, 전기차로 다시 일어설까 (RyanY의 빌리언스) (2) | 2020.10.20 |

|---|---|

| [도요타, TM] 전세계 자동차 판매량 1위 기업의 미래가치 (RyanY의 빌리언스) (0) | 2020.10.17 |

| [전기차 vs 수소차] 수소 연료 시장에 관한 팩트 3가지 (RyanY의 빌리언스) (0) | 2020.10.15 |

| [현대자동차] 현대차 2025 전략 유효성 재고의 필요성 (RyanY의 빌리언스) (0) | 2020.10.14 |

| [니오, NIO] 2030 전기차 시장에서 제2의 테슬라가 될 수 있을 것인가 (RyanY의 빌리언스) (0) | 2020.10.13 |

RyanY

사회초년생 금융 바이블, RyanY의 빌리언스