[컴캐스트, CMCSA] 세계에서 가장 큰 미국 케이블 방송사, 스트리밍 서비스 피콕 유니버셜 영화 독점 (RyanY의 빌리언스)

미국주식 분석 리포트/엔터테인먼트주 2021. 8. 20. 02:410. 개요

이번 시간부터는 미국 시장의 가장 큰 섹터 중 하나인 엔터테인먼트 산업과 대표주들에 대해 살펴보려한다.

아마 대부분이 미국의 엔터주를 뽑으라 하면, 디즈니 혹은 넷플릭스를 뽑을테지만 아래 그래프와 같이 수 많은 기업들이 포진하고 있으며 다양한 사람들의 니즈를 충족시켜주고 있다.

가장 매출이 많은 기업부터 살펴보자면, 컴캐스트, 디즈니, 차터 커뮤니케이션, 넷플릭스, 디스커버리, 워너 뮤직, 로쿠, 라이브 네이션 엔터테인먼트 등 수 많은 기업들이 자리하고 있다.

대부분 들어본 미국기업이며, 몇몇 기업은 실제 우리 삶에 깊게 침투하고 있는 곳도 있을 것이다.

그 중에서도 110B 달러가 넘는 거대한 매출을 달성하고 있는 컴캐스트에 대해 가장 먼저 살펴보고자 한다.

아마 미국주식을 하고 뉴스를 듣다보면 CNBC에서 소식을 많이 접할텐데, 바로 CNBC의 모기업이 컴캐스트다.

1. 사업 모델(BM) 분석

1.1 엔터 산업 분석

엔터테인먼트 산업과 미디어 산업은 위와 같이 글로벌적으로 매우 규모가 큰 산업이다.

인간의 본성인 재미를 추구하는 산업이기에 앞으로도 성장이 지속될 것으로는 보이지만, 현재 코로나로 인한 엔터 산업의 하락은 디지털 컨텐트 시장의 활성화를 위한 발판으로 뒤바뀌고 있는 실정이라 할 수 있다.

아래와 같이 글로벌 디지털 컨텐츠 시장의 CAGR은 10%로 그리 높은 성장률은 아니지만, 준수한 성장세를 보여줄 것으로 예상되며, 이는 코로나로 인한 상황이 더욱 더 가속화시켰다고 말할 수 있다.

또한 41%의 성장이 아시아 시장에서 일어날 것으로 기대되는만큼 미국 기업들의 글로벌 진출이 필요한 산업이라 말할 수 있다.

기존의 엔터테인먼트 시장의 리더는 다름아닌 케이블 업체들이라 말할 수 있다.

컴캐스트를 포함해 워너 케이블 등 기존 업체들은 이미 2012년도에 넷플릭스에 밀리고 있었다는 것을 확인할 수 있는데, 참고로 넷플릭스는 2007년에 런칭했으며, 가장 큰 경쟁자라 불리는 디즈니 플러스는 2019년도에 런칭했다.

1.2 엔터 산업 경쟁자

엔터 산업 내 경쟁자는 다양하게 존재하는데, 그 이유는 워낙 다양한 엔터테인먼트 시장이 형성되어 있으며 이에 따라 여러 특성을 보이는 기업들이 존재하기 때문이다.

2019년도를 기준으로 아래와 같이 디즈니가 가장 많은 컨텐츠 투자를 진행하면서 선두권을 차지하지 위한 노력을 하고 있었다는 것을 볼 수 있다.

그뿐만 아니라, 기존 컴캐스트나 AT&T도 투자를 강행하면서 시대에 뒤처지지 않으려는 노력을 엄청나게 했다는 것을 파악할 수 있다.

디즈니 플러스가 2019년도에 런칭했다는 것을 감안한다면 컴캐스트와 AT&T의 투자액은 상당하다는 것을 파악할 수 있다.

아래는 디지털 컨텐츠 산업에서의 기업간 비중을 나타낸 것으로, 2020년도에 들어와 디즈니의 브랜드 파워가 넷플릭스뿐만 아니라 아마존 프라임 비디오와 구글의 유튜브까지 잡아먹고 있는 모습을 보인다.

기존 엔터산업이 TV를 기반으로한 산업이었다면, PC와 모바일의 등장으로 인해 스트리밍이 발전했고, 앞으로도 물론 메타버스 등과 같은 신기술의 등장과 보편화로 엔터 산업은 격변할 것으로 보인다.

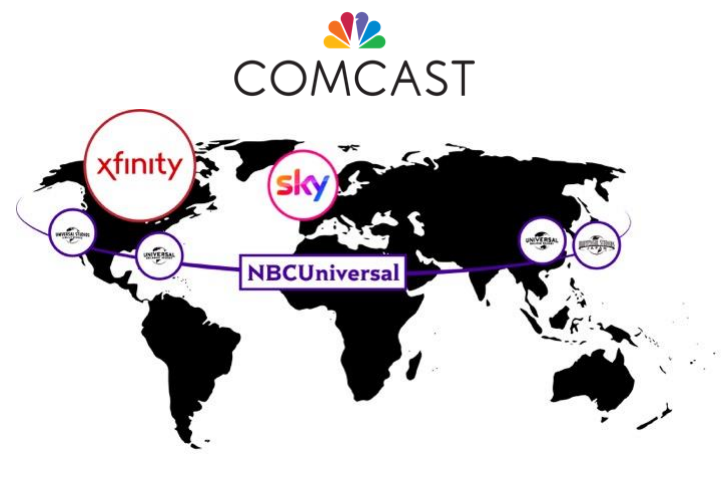

1.3 컴캐스트 사업 구조

컴캐스트의 사업 구조는 아래와 같이 총 6개로 구분할 수 있다.

- 케이블 커뮤니케이션

- 케이블 네트워크

- TV 방송

- 영화 산업

- 테마파크

- 스카이 TV

6개 중에서 약 58%의 매출 비중을 보이는 케이블 커뮤니케이션은 자회사인 Xfinity를 중심으로 케이블 TV, 인터넷, 유무선 서비스를 판매하고, 마찬가지로 넷플릭스와 같은 스트리밍 서비스도 제공한다.

아래와 같이 미국 동부를 중심으로 주요도시에서 높은 점유율을 보여준다.

27%의 매출 비중을 보여주는 NBC유니버셜은 2020년도에 피콕(peacock)을 런칭하면서 스트리밍 시장에서 나아가기 위한 준비를 하고 있다.

그들은 유니버셜 픽쳐스와 드림웍스 애니메이션을 포함하고 있어 약 5,000개의 영화를 기반으로 시너지를 낼 수도 있겠지만, 이미 많은 영화가 기존 플랫폼에 입점해 있어 엄청난 독점력을 보여주는 디즈니만큼의 성장세를 보이긴 어려울 것으로 보인다.

유니버셜 픽쳐스의 대표적인 영화로는 분노의 질주, 쥬라기 공원, 미니언즈 등이 있다.

NBC유니버셜의 매출의 상당부분을 차지했던 테마파크의 경우, 2019년도 5,933M 달러에서 2020년도 1,846M 달러로 코로나 영향을 가장 많이 받은 부문이라 할 수 있다.

2021년도에는 중국 베이징에 유니버셜 스튜디오가 추가로 운영될 계획이지만 코로나로 인한 상황에서 매출 확대로 이어져 2019년과 같은 상황으로 회복하기는 불가능에 가깝다고 말할 수 있다.

마지막으로 약 18%의 매출을 보이고 있는 스카이는 유럽의 엔터 기업으로, 미국에서의 Xfinity 역할과 같다고 할 수 있다. 스카이의 매출의 상당 부분은 라이브 스포츠 경기 중계권에서 나오는데, 이 또한 코로나로 인해 상당히 매출이 감소했다.

1.4 컴캐스트 경쟁사

컴캐스트는 10-K 연간 보고서에서 다음과 같이 경쟁사를 선정했으며, OTT 서비스와 더불어 통신망 서비스 경쟁사도 포함했다.

- Amazon Prime Video

- Apple TV+

- Disney+ (+ Pixar, Star Wars, Marvel Cinematic Universe)

- HBO Max (+ DC Entertainment, Warner Bros)

- Hulu

- Netflix

- AT&T

- Verizon

1.5 컴캐스트 방향성

컴캐스트의 방향성은 아래 그림과 같이 종합 미디어 기업으로써 세계 1위가 되는 것이다.

기존 Xfinity로 시장에서 안정적인 매출을 지속해서 달성하고 NBC유니버셜을 통해 디즈니가 구축하는 형식의 모델을 만들고, Sky를 통해서 유럽시장도 잡겠다는 마인드인데, 디즈니를 비롯해 HBO와 같이 워낙 탄탄한 컨텐츠를 기반으로 한 경쟁사들이 많아 점점 점유율을 빼앗기는 것이 현실이라 할 수 있다.

이처럼 경쟁이 극심해지는 상황에서 컴캐스트는 유니버셜의 극장 개봉 신작을 4개월이 지난 후부터 피콕에 초반에는 독점적으로 제공하기로 했기에 스트리밍 경쟁력이 한층 강화되었다고 할 수 있지만, 넷플릭스, 디즈니 플러스 등 수많은 컨텐츠를 보유하고 기존 사용자들에게 추후 유니버셜 영화를 마찬가지로 제공하는 부분에서 사용자들의 마음을 돌리기에는 대단한 카드는 아니지 않나 개인적으로 판단한다.

2. 재무 분석

2.1 Income Statement

2019년도를 기점으로 매출 100B 달러를 기록하는 대형 미디어 기업인 컴캐스트는 코로나로 인한 매출 타격은 다른 섹터의 기업들보다는 덜한 편이라 할 수 있다.

다만 줄어든 매출에 맞춰 비용을 줄이기보다는 2020년도에 새로 출시한 피콕과 같은 스트리밍 컨텐츠 발굴 및 개발에 들어가는 비용을 대부분 유지했기에 2019년도 대비 매출 비용은 87,817M 달러에서 86,071M 달러로 크게 변동이 없었기에 영업이익이 많이 감소하였다.

2.2 Balance Sheet

자산과 부채 동향을 살펴보면, 오히려 부채비율은 2019년 대비 2020년도에 개선된 모습을 보이며, 유동비율도 개선된 모습을 보인다.

4. RyanY's IDEA

이번 시간에는 간단하게 미국의 엔터테인먼트 시장의 흐름에 대한 분석과 가장 많은 매출을 만들고 있는 리더이자 CNBC의 모기업인 컴캐스트에 대해 살펴봤습니다. 아직까지는 넷플릭스와 디즈니에 밀려 스트리밍 서비스 측면에서는 밀리고 있는 상황이지만, 유니버셜 픽쳐스 등 다양한 컨텐츠를 가지고 있는 기업이기에 충분히 활용할 것이라 보입니다. 하지만 점점 포화상태에 가까워지는 OTT 시장에서 확실한 전략을 바탕으로 넷플릭스와 디즈니의 성공가도를 막지 못한다면 시장에서 살아남기 어려울 것입니다.

# 이 글과 함께 읽으면 좋은 글

[미국주식 실시간 뉴스] 아마존 AWS 부문은 큰 폭 성장 이뤄냈음에도 실적 발표 후 아마존 주가 7%

아마존 실적 발표 후 아마존 주가 7% 급락 대한민국 GDP보다 높은 시총을 자랑하는 세계 최대 전자상거래 빅테크, 아마존이 예상치를 밑도는 실적을 발표했습니다. 21년도 2분기 매출은 월 스트리

ryanydollardollarbill.tistory.com

[아마존, AMZN] 소비자의, 소비자에 의한, 소비자를 위한 (RyanY의 빌리언스)

0. 개요 제프 베조스에 의해 만들어진 아마존은 처음부터 모든 물건을 팔던 기업이 아니었다. 책벌레였던 제프 베조스와 아내이자 소설가였던 맥킨지 베조스의 협력에 의해 설립된 온라인 전자

ryanydollardollarbill.tistory.com

[미국주식 실시간 뉴스] 스퀘어, MZ 세대 관심 끌기 위해 BNPL, Buy now, Pay later 업체 애프터페이 인수

핀테크 기업, 스퀘어 애프터페이 인수 트위터의 창립자 잭 도시(Jack Dorsey)가 이끄는 디지털 결제 플랫폼, 스퀘어가 호주의 대형 핀테크 기업인 애프터페이(Afterpay)를 인수할 것이라 발표하였습니

ryanydollardollarbill.tistory.com

[미국주식 실시간 뉴스] 코로나 람다 바이러스, 람다변이 치사율 및 존슨앤존슨 FDA 경고

람다 바이러스, 람다변이 국내에서 하루하루 엄청난 수의 확진자가 델타 바이러스로 인해 엄청나게 발생하고 있는 가운데, 남미에서는 또 다른 변이가 발생해 전세계로 퍼져나가고 있습니다.

ryanydollardollarbill.tistory.com

참고자료 출처 : Statista, Webull, finviz, Comcast

'미국주식 분석 리포트 > 엔터테인먼트주' 카테고리의 다른 글

| [특집/미국증시 엔터주 총정리] 디즈니 vs 넷플릭스 컴캐스트의 쇠락 (RyanY의 빌리언스) (2) | 2021.09.15 |

|---|---|

| [라이브 네이션, LYV] 라이브 공연과 페스티벌을 좋아한다면, Live Nation & 티켓마스터 완벽 분석 (RyanY의 빌리언스) (0) | 2021.09.12 |

| [넷플릭스, NFLX] 넷플릭스 완벽 분석, 넷플릭스 모바일게임 사업 하려는 진짜 이유 (RyanY의 빌리언스) (4) | 2021.09.03 |

| [디즈니, DIS] 디즈니 플러스 성공할 수 밖에 없는 '진짜' 이유 분석 (RyanY의 빌리언스) (0) | 2021.08.26 |

RyanY

사회초년생 금융 바이블, RyanY의 빌리언스