0. 개요

이번 시간부터는 블리자드와 함께 미국의 비디오 게임 시장을 이끌어가고 있는 EA에 대하여 살펴보도록 하겠다.

게임 시장은 성장성이 다른 섹터보다 더디다고 평가받았지만, 메타버스와 클라우드 게이밍 등 새로운 개념이 접목되면서 다시금 주목받고 있는 섹터라 할 수 있다.

EA는 게임을 즐기는 사람들이라면 누구나 한 번쯤은 들어봤을 기업이며, 어쩌면 메타버스의 원조격이라 할 수 있는 심시티를 만들어낸 장본인이다.

먼저 시장분석을 통해 게임 시장의 흐름을 살펴본 다음 EA에 대해 상세히 파헤쳐보도록 하자.

1. 비디오 게임 시장분석

1.1 비디오 게임 시장 비중

비디오 게임 시장으로 바로 들어가기 전, 게이밍 시장 전반에 대한 관점을 먼저 잡을 필요가 있다.

아래는 Visual Capitalist가 발표한 게이밍 시장 매출액 변천사인데, 시장의 흐름은 아케이드부터 콘솔, PC, 모바일, VR+클라우드로 흐름이 넘어가고 있는 모습을 보여준다.

2020년도에는 모바일, PC, 콘솔 순으로 각각 85B, 40B, 33B 달러의 매출을 기록하고 있는 것을 볼 수 있다.

newzoo의 데이터에 의하면, 아래와 같이 2020년도 글로벌 게임 시장 규모는 159.3B 달러였으며, 그중 48%가 모바일 게임, 23%가 PC, 나머지 28%가 콘솔 게임 시장이었음을 확인할 수 있다.

물론 EA가 콘솔, 즉, 비디오 게임 시장에만 발을 담그고 있는 것은 아니다.

그들은 PC와 모바일 시장도 함께 챙겨가고 있지만, 아래와 같이 콘솔 게임 시장의 매출이 가장 큰 축을 차지하고 있고, PC와 모바일 매출은 콘솔 매출의 1/3도 안된다는 것을 확인할 수 있기에 비디오 게임 시장에 대한 더 자세한 분석을 진행했다.

1.2 비디오 게임 시장 규모

미국의 비디오 시장 규모는 위와 같이 상당한 침체기가 있었고, 최근 2018~2019년도에도 시장규모의 성장이 거의 없다시피 할 정도로 주목받지 못하는 시장이었다.

하지만 오히려 팬데믹으로 인해 외부활동이 줄어들고 실내에서 할 수 있는 비디오 게임이 주목받게 되었고, 비디오 게임 시장은 2020년도뿐만 아니라 2021년도에도 주목받게 되었고, 이를 시장 규모 성장을 통해 확인할 수 있다.

아래와 같이 가장 큰 매출 성장은 비디오 게임에 해당하는 콘솔 게임이었으며, 타 분야 게임 시장도 마찬가지로 대단한 성장을 보여주고 있다는 것을 볼 수 있다.

그렇다면, 앞으로 팬데믹이 없어지고 난 뒤에도 이런 성장세를 보여줄 것인지가 제일 중요할 것이다.

최근 백신 보급률이 증가하면서 앞서 살펴봤던 줌 비디오와 같은 비대면 관련 섹터들의 약세가 보였던 만큼 비디오 게이밍 시장도 위와 같이 2020년도와 2021년도에 보여줬던 성장성을 못 보여줄 가능성이 높다는 것이다.

아래는 코로나 발병 이전, 2019년도에 작성된 자료로, 2019년도부터 2023년도까지 글로벌 비디오 게이밍 시장의 CAGR이 9%인 것을 확인할 수 있다.

이는 성장동력이 확실한 타 섹터에 대비해 낮은 성장률이며, 56%의 성장이 아시아 태평양에서 발생하기에 중국의 성장이 크다고 말할 수 있다.

1.3 대륙별, 국가별 비디오 게임 시장 추이

다음으로 중요한 사항은 대륙별, 국가별 비디오 게임 시장의 규모와 앞으로 발전 가능성일 것이다.

아래와 같이 2021년도에는 비디오 게임 시장만 놓고 보았을 때, 매출 기준, 중국, 미국, 일본, 한국 순으로 가장 높았으며, 2025년 예상 매출액 또한, 같은 순서였다.

중국의 매출 성장률은 144%, 미국은 140%로 유사한 수준이었음을 보여주고 있다.

따라서 가장 큰 시장인 중국 시장과 미국 시장을 모두 잡을 수 있어야 함을 보여준다.

1.4 중국 게이밍 시장 리스크

최근까지 가장 큰 이슈로 작용한 사항은 중국의 게임 시장 단속이다.

포트나이트도 최근 중국의 게임 시장 단속으로 인해 중국 내 서비스를 종료하고 철수했으며, 배틀 로얄 장르는 중국에서 엄격하게 규제되고 있기에 텐센트와 협약을 맺고 있는 로블록스도 큰 위험에 쳐한 상황이다.

또한, 현재까지 중국 당국이 승인한 게임은 대부분이 모바일 게임으로 PC 게임과 콘솔 게임은 상대적으로 승인 빈도가 적다.

따라서 앞으로 중국의 태도가 일관적으로 지속된다면 당분간은 미국 시장에만 집중해야 할 가능성이 높은 것이다.

1.5 미국 비디오 게이밍 시장 특징

다음으로 미국의 게이밍 시장 특징을 본다면, 아래와 같이 대부분의 매출이 11월과 12월에 집중되어 있다는 것을 볼 수 있다.

이는 연말 세일, 블랙 프라이데이 등과 같은 할인 행사와 신작 출시로 인해 매출이 몰리는 현상이라 할 수 있다.

한 연구에 따르면, 대부분의 게임들은 신작 출시 후 대부분의 매출이 1~2개월에 집중되어 있다고 한다.

비디오 게임의 특성상, 구매력이 낮은 10대 청소년보다 20~30대 유저가 더 많은데, 이러한 경향은 아래 그래프와 같이 국내 게이밍 유저의 통계에서도 동일하게 나타난다.

1.6 비디오 게이밍 기업 규모

비디오 게이밍 기업의 시총 기준으로 살펴본다면 아래와 같이 로블록스가 블리자드, 닌텐도, EA, T2를 모두 제치고 62.55B 달러로 1위를 차지하고 있다는 것을 볼 수 있다.

따라서 이번 섹터 분석에서는 로블록스, 블리자드, EA, T2를 함께 분석하도록 하겠다.

2. EA 기업분석

2.1 EA 대표작

EA의 대표작이라 할 수 있는 것은 6개로 축약된다.

배틀필드, 피파, F1, 니드포스피드, APEX, 심즈인데, APEX를 제외하고는 모두 시리즈로 출시하고 있기에 매번 기존 유저들의 유입과 신규 유저의 유입을 한 번에 노릴 수 있어 매출 향상에 도움이 된다.

최근 피파22가 출시되었고, 첫 한 달 판매 기록은 아래와 같이 2020년도 120만을 뛰어넘는 150만을 기록한 것을 볼 수 있기에 시리즈 게임들의 매출이 지속적이다는 것을 확인할 수 있다.

2.2 EA 매출 비중

EA의 매출 비중은 아래와 같이 Full game 부문과 Live service로 크게 나누어져 있는데, 전체 매출에서 차지하는 비중은 2021년도 기준으로 28.7%와 71.3%로 라이브 서비스가 훨씬 크다는 것을 볼 수 있다.

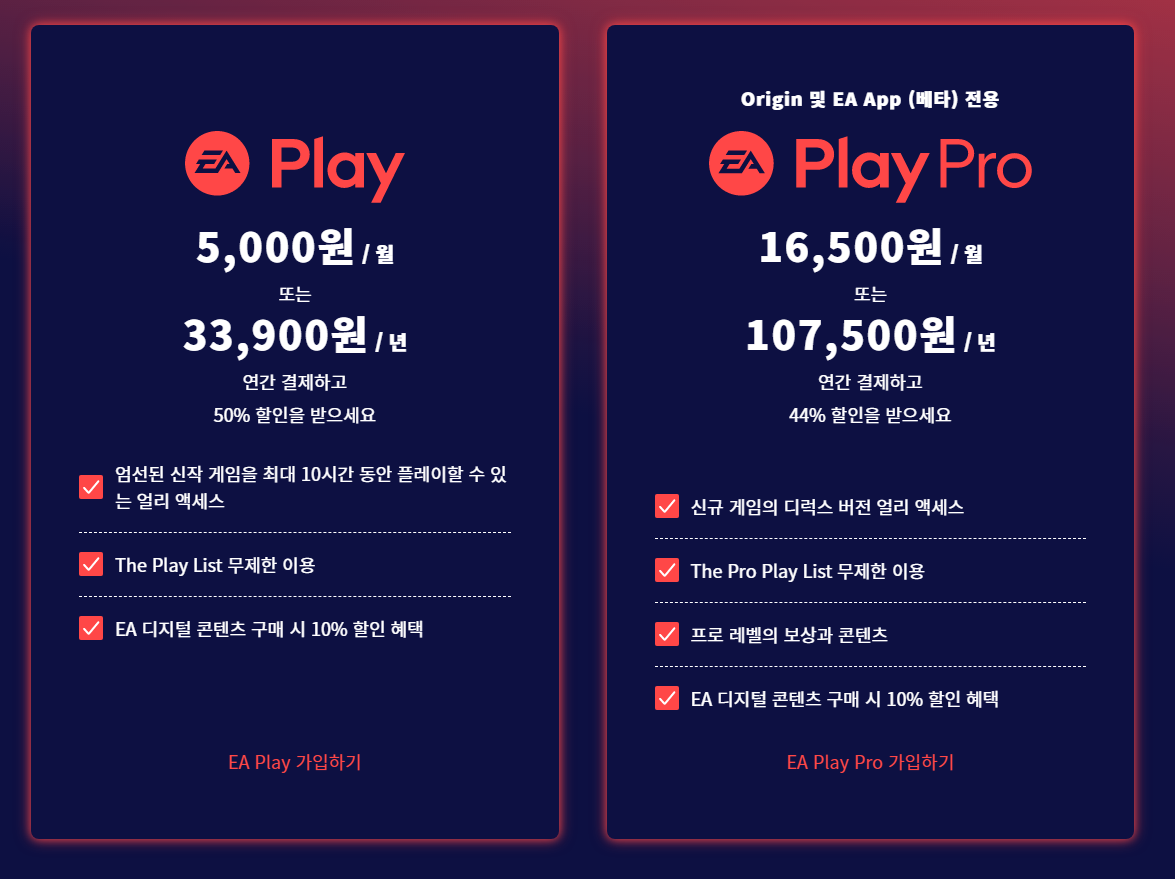

2.3 EA Play 구독

EA는 아래와 같이 음악 스트리밍 서비스, 넷플릭스와 같은 구독 경제 서비스를 적용시키려 노력 중인 것을 볼 수 있다.

이러한 경향을 보여주는 가장 큰 이유는 앞서 살펴봤던 매출 집중 현상을 해소하기 위한 전략이라 할 수 있는데, 이는 결국 EA 콘텐츠를 추가로 구매해야 하고 10% 할인만을 제공하기에 현실적인 해소방안이 아니라고 할 수 있다.

2.4 EA 경쟁상대

EA는 10-K 보고서를 통해 Activision Blizzard, Take-Two Interactive, Ubisoft, Epic Games, Tencent, Zynga, Netmarble, Warner Brothers, Sony, Microsoft, Nintendo를 주요 경쟁사로 포함하고 있으며, 추가적으로 빅테크 기업들인 Google, Amazon, Apple, Facebook, Microsoft를 비게이밍 경쟁상대로 보고 있다.

그 외에도 산업으로 크게 본다면 영화, TV, SNS, 온라인 캐주얼 엔터, 음악 산업이 경쟁상대라고 인식하고 있다는 것을 확인할 수 있다.

2.5 EA 매출 경향

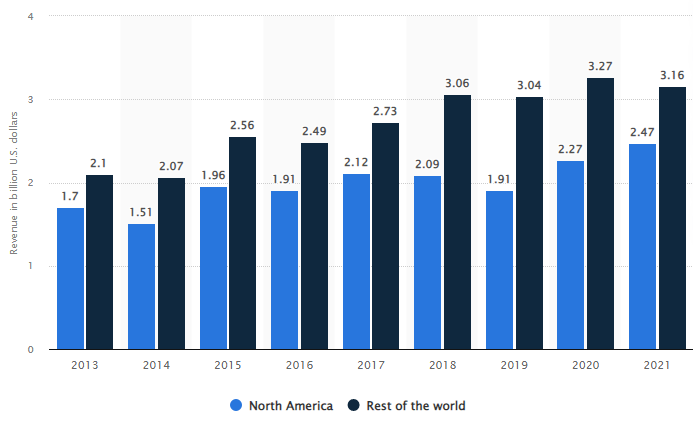

EA는 아래와 같이 북미 시장 매출이 나머지 시장 매출에 맞먹을 정도로 매출이 한쪽으로 쏠려있는 모습을 보여준다.

2021년도에 들어와서는 북미 시장의 매출 성적이 더 잘 나오면서 격차가 더 따라 잡힌 모습을 보여준다.

이렇게 EA는 북미 시장에 집중되어 있기에 앞서 살펴봤던 중국 리스크에 대해서는 상대적으로 영향이 적다고 할 수 있다.

2.6 EA 모바일

위에서 언급했던 바와 같이 EA가 콘솔 시장에만 진출하는 것이 아니라 아래와 같이 모바일 시장도 함께 진출하고 있다.

기존에 잘 나가고 있는 스포츠 시리즈를 비롯해 캐주얼 게임으로도 매출을 올리고 있으며, M&A를 통해 폭을 넓히고 있다.

최근에는 글루 모바일 기업을 2.4B에 인수함으로써 라이브 서비스를 결합한 캐쥬얼 및 라이프스타일 장르의 모바일 게임 시장에 좀 더 힘을 실을 것임을 보였다.

3. 재무 분석

3.1 Income Statement

EA의 매출은 본다면 아래와 같이 2020년도와 2021년도에 높은 성장을 보여줬다는 것을 확인할 수 있다.

하지만 영업이익은 매출이 성장했던 것과는 달리 크게 증가하지 않았다는 것을 확인할 수 있는데, 이는 매출원가 상승과 R&D 비용 투입이 예전보다 상승했기 때문이다.

최근 분기를 기준으로 본다면, 매출과 EPS 모두 가이던스를 넘겼다는 것을 확인할 수 있으나, 대부분의 매출이 FIFA 시리즈에 집중되어 있었다는 리스크가 있다.

3.2 Balance Sheet

자산과 부채 상황을 본다면, 아래와 같이 부채가 급증했다는 것을 볼 수 있는데, 이는 장기 부채의 증가로 인한 것이며, Senior notes의 증가로 인한 것이다.

시니어 노트는 이자는 낮지만 상환 우선권을 가진 채권으로, 위험도가 낮다고 할 수 있다.

따라서, 이를 제한 유동 부채 영향을 살펴본다면, 아래와 같이 유동비율이 최근 기준, 1.32로 1을 넘겨 안정적인 것을 살펴볼 수 있다.

4. RyanY's IDEA

미국 및 글로벌 게이밍 시장과 그중에서도 비디오 시장에 대해 좀 더 상세하게 알아보았고, 피파 시리즈 등으로 국내 게임 유저들에게도 친숙한 EA에 대해 살펴보았다. 다음 시간에는 디아블로, 워크래프트, 스타크래프트 등으로 친숙한 블리자드 엔터테인먼트에 대해 알아보도록 하겠다.

# 이 글과 함께 읽으면 좋은 글

[미국주식 실시간 뉴스] 애플 인앱 구매 사용 강요 금지 판결과 에픽게임즈 포트나이트 한국 재

애플 3%대 하락 이유 최근 美 연방은 애플과 에픽게임즈 간의 관찰 재판에서 판결을 내렸습니다. 애플이 더 이상 개발자에게 사용자가 애플 스토어 외부에서 결제를 유도하는 링크 또는 기타 커

ryanydollardollarbill.tistory.com

[미국주식 마감시황] 2021년 11월 10일 로블록스 42% 급등 테슬라 -12% 페이팔 -11.5% 급락

주요 지수 주요 지수 모두 최고 기록에서 조정받았습니다. 다우존스 지수는 -0.31%, S&P 500은 -0.35%, 나스닥은 -0.6% 하락하였습니다. 10월 생산 물가 지수는 0.6% 증가하였으며, 예상치에 부합하였습니

ryanydollardollarbill.tistory.com

[특집/미국증시 엔터주 총정리] 디즈니 vs 넷플릭스 컴캐스트의 쇠락 (RyanY의 빌리언스)

개요 지난 시간까지 컴캐스트부터 디즈니, 넷플릭스, 라이브 네이션까지 미국을 대표하는 엔터주를 분석하고 비디오와 음악 엔터산업에 대한 전반적인 내용을 함께 다뤄보았다. 물론 이 외에도

ryanydollardollarbill.tistory.com

'미국주식 분석 리포트 > 게임주' 카테고리의 다른 글

RyanY

사회초년생 금융 바이블, RyanY의 빌리언스