0. 개요

737 맥스 항공기 이슈로부터 시작된 보잉의 추락, 항공 제작 2위 에어버스의 반란, 철옹성 같은 록히드마틴, 올해 인수합병을 강행한 레이시온 테크놀로지, 아직 상장은 되지 않았지만 모든 투자자의 관심을 한 몸에 받고 있는 스페이스X까지 미국 증시를 대표하는 방산 및 우주항공주를 모두 살펴보았다.

언제나 그렇듯, 우리는 재무 분석을 통해 절대 투자해서는 안 되는 기업을 찾아내야 하기에 관련 기업들의 재무를 함께 비교하며 특정 기업이 흐름에 벗어나는지 등을 살펴보아야 한다.

혹시 각 기업에 대한 분석을 아직까지 보지 못했다면, 아래 링크를 통해 각 기업의 비즈니스 모델과 현 상황 등 여러 사실 수집을 먼저 하길 바란다.

- [보잉, BA] 보잉 주가의 추락 원인은 코로나뿐만이 아니다? (RyanY의 빌리언스)

- [에어버스, EADS] 보잉 묻고 더블로 가! (RyanY의 빌리언스)

- [록히드마틴, LMT] 미국증시 우주항공 1등 주식, 2025년도에는? (RyanY의 빌리언스)

- [레이시온 테크놀로지, RTX] 록히드마틴의 뒤를 이을 레이시온 합병 (RyanY의 빌리언스)

- [스페이스엑스, SpaceX] 일론 머스크의 역작, 스타링크 (RyanY의 빌리언스)

1. 현재가치

0. 시가 총액

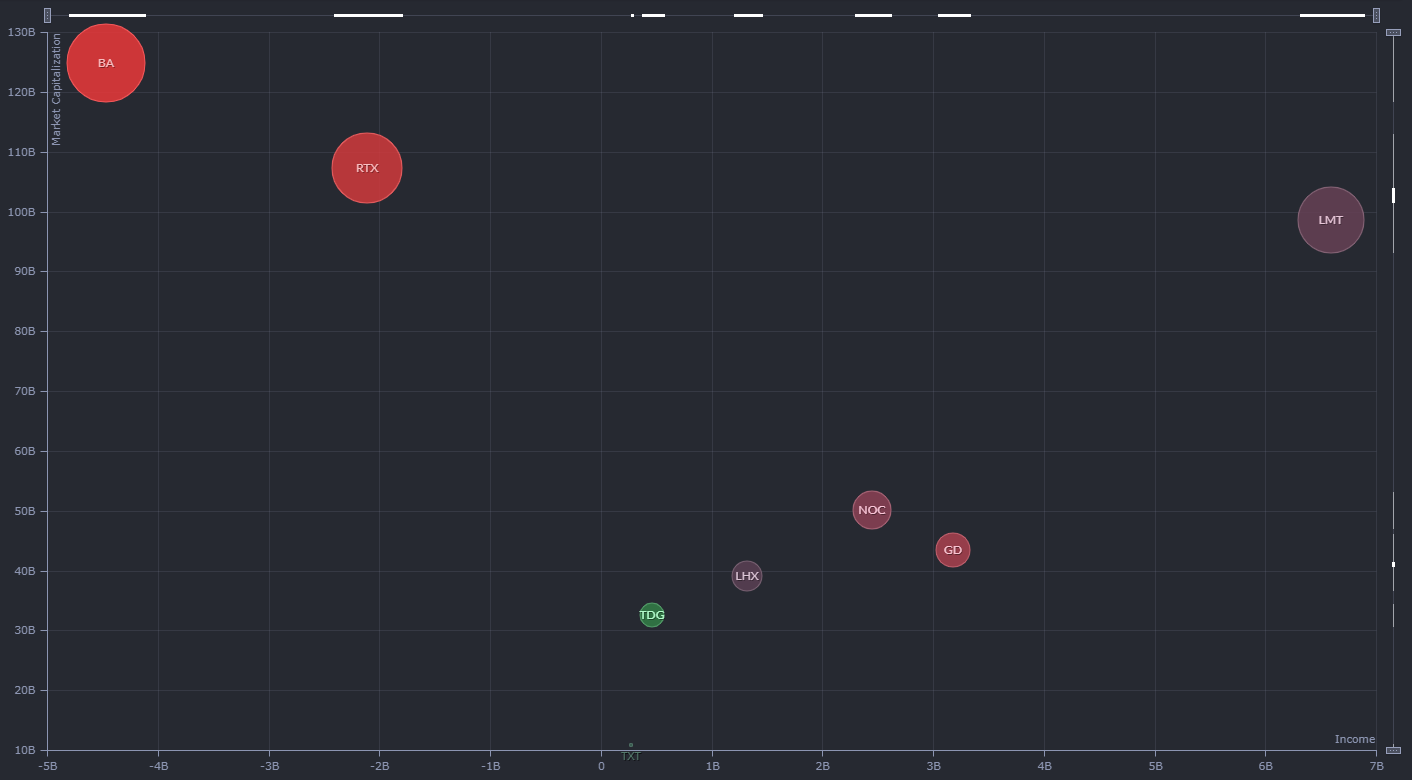

가장 먼저 살펴볼 것은 우주항공 기업의 시가총액을 한눈에 나타낸 그래프이다.

우리는 각 기업의 분석을 통해 보잉과 에어버스와 같이 방산보다는 민간에 중점을 두고 사업을 영위하는 기업들의 매출이 훨씬 더 크나, 그만큼 더 변동성이 크다는 것을 알 수 있었다.

아래 그래프는 x축이 수익, y축이 매출액, 색깔이 1년간 주식의 등락을 나타낸 것으로, 보잉과 레이시온, 그리고 록히드마틴 순으로 매출액이 크다는 것을 한눈에 알 수 있으며, 그 아래 기업들과의 갭은 너무나 크다는 것을 확인할 수 있다.

1-1. 연도별 매출

차례대로 연도별 및 분기별 매출액, 순손익, ROE, ROA, 부채비를 살펴보겠다. (단위 Billion Dollar)

아래는 연도별 매출액과 연도별 매출 증감률을 나타낸 자료로, 2015년도부터 2019년도까지 최근 5개년 데이터를 기반으로 한다.

개별주 분석에서도 보았듯, 보잉을 제외한 나머지 기업들의 매출액은 꾸준하게 상승하는 것을 볼 수 있으며, 최근 가장 성장률이 좋았다고 할 수 있는 기업은 레이시온으로 2018년에서 2019년도에는 무려 15.9%의 매출액 상승을 보여주었다.

즉, 레이시온은 덩치를 엄청나게 키우고 있었으며 개별주 분석에서 보았듯, 올해에는 유나이티드 테크놀로지와 합병함으로써 덩치를 더욱더 키우게 되었다.

그렇다고 해서 다른 기업들이 나태했다는 것은 아니다.

록히드마틴은 5개년 평균 10.3%의 매출 증가세를 보이며 방산 및 우주항공 업계 대장의 면모를 보였으며, 에어버스는 보잉의 패착을 기회로 발판 삼아 지지부진했던 매출액을 2019년도에는 끌어올리는 모습을 보였다.

1-2. 분기별 매출

다음은 각 기업들의 대외 상황 변화로 인한 영향성을 잘 알 수 있는 분기별 매출액과 매출 증감률이다.

불행 중 다행(?)으로 보잉은 19년도 매출이 워낙 좋지 않았기에 에어버스와 비교하여 코로나의 영향을 많이 안 받은 것으로 보이나, 악재+악재로 인해 시장에서 바닥을 보인 케이스가 아닌가 생각한다.

최근 FAA의 승인에 따라 보잉의 737 맥스 기종 운항이 11월 18일부로 재개되었으며, 브라질 항공사 등 여러 항공사가 운항을 다시 시작하고 발주를 넣었다.

하지만 12월 20일, 미 상원 공화당원이 폭로한 보고서를 통해 FAA가 보잉 737 맥스 기종의 시험 조종을 재운항 승인을 위해 조작했다는 의혹이 제기되고 있어 아직도 논란이 가라앉지 않았음을 알 수 있다.

반면 코로나와 관계없이 묵묵히 매출을 매분기 소폭 상승시키고 있는 록히드마틴의 경우, 최근 $ 4.4B에 에어로켓 로켓다인을 인수하면서 앞으로 있을 스페이스X와의 경쟁에서의 우위를 차지하기 위해 노력하고 있는 모습을 보인다.

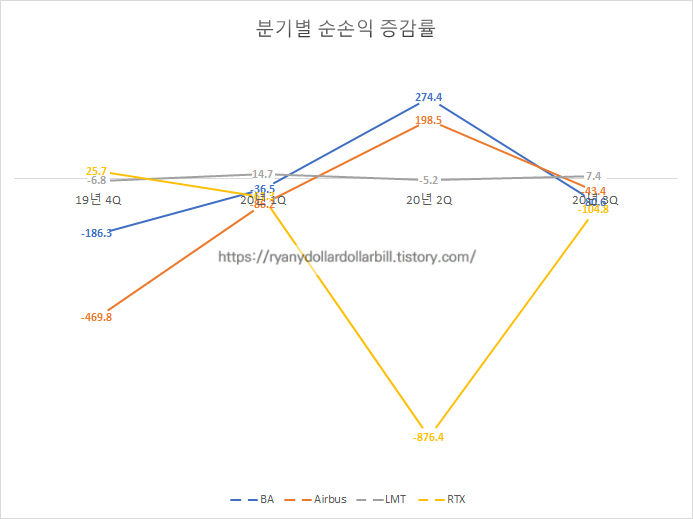

1-3. 연도별 순손익

연도별 순손익과 연도별 매출 대비 순손익, ROS(매출액 순이익률)을 통해 우리는 코로나로 인한 영향이 아니더라도 보잉과 에어버스와 같은 민간 항공기 제조 비율이 높은 업체들은 시황에 따라 상황이 이 정도로 나빠질 수 있다는 것과, 변동성이 크다는 것을 한눈에 파악할 수 있다.

반면 레이시온과 록히드마틴은 방산업체로서 매출과 순수익이 비교적 탄탄하고, 앞으로 성장할 우주분야에 좀 더 안정적으로 투자할 수 있다는 점에서 리스크가 상대적으로 낮다고 할 수 있다.

그렇다고 해서 순손익 증감률이 보잉이나 에어버스와 같은 민간업체에 비해 낮지 않기에 더더욱 리스크를 낮출 수 있는 투자처가 아닌가 생각한다.

1-4. 분기별 순손익

올해에는 특히나 코로나로 인한 영향이 항공업계에 돌풍과 같은 영향을 끼쳤고, 아직까지도 헤어 나오지 못하고 있다.

개별 종목 분석을 봤다면 잘 알겠지만, 항공업계 CEO들마저 항공업이 2019년 상황으로 돌아오는 데까지 무려 3년이라는 시간이 최소한 걸릴 것으로 예상하고 있기에, 앞으로의 인원감축 및 설비투자 감소 등에 따른 순이익 감소는 당분간 피할 수 없는 길이라 생각된다.

분기별 순손익과 분기별 ROS를 살펴보면 사실상 록히드마틴을 제외하고는 모두 코로나의 영향에 겨우 숨을 헐떡이는 모습을 볼 수 있다.

하지만 참고로 레이시온은 유나이티드 테크놀로지와의 합병 이슈로 2020년도 2분기 손실이 잡혔기에 다른 민간 항공기 제작업체들과는 다른 상황이라는 것을 인지해야 한다.

1-5. ROE

ROE는 Return of equity로, 자기 자본으로 얼마의 순이익을 냈는가를 보는 수익성 지표다.

ROE로 기업의 자본 증가율을 살펴볼 수 있으나, 기업의 규모가 커지면 자본 효율성이 떨어져 ROE가 하락할 수도 있다는 점을 머릿속에 넣고 있어야 한다.

이번 분석에서 ROE는 크게 상관을 안 써도 되는데, 그 이유는 항공제작 및 방산업의 경우, 자기 자본 비중보다 부채 비중이 훨씬 높아 결국 ROE는 말이 안 되는 수치가 나오기 마련이기 때문이다.

따라서 최근 5분기의 경향성만을 보면 항공기 제작업체들이 난항을 겪고 있다는 사실을 알 수 있다.

1-6. ROA

다음은 연도별 / 분기별 ROE로, Return of assets, 총자산 이익률을 보여준다.

기업의 전체 자산으로 얼마나 순이익을 창출하였는가를 나타내는 지표로, 자산 전체의 수익성뿐만 아니라 자본의 수익성을 검증하는 지표로도 사용된다.

높은 부채비를 가지는 우주항공 및 방산 업체들은 ROE보다는 ROA 지표가 더 정확하다고 할 수 있다.

총자산 이익률이 아래와 같이 나타나는데, 결론부터 이야기하자면 록히드마틴을 이길만한 기업은 현재까지 없다는 것이다.

물론 코로나로 인한 영향 때문에 대부분의 기업들이 죽을 쑤고 있고, 미국의 제1 방산기업인 록히드마틴은 살아남을 수 있다는 것은 당연하다고 할 수 있지만 그것이 록히드마틴을 어떠한 위기에서도 살아남게 하는 이점이 아닐까 생각한다.

미국이 망하지 않는 한 록히드마틴은 영원할 것이라는 관점과 같이.

물론 이것만으로 투자 포인트가 되어서는 안 된다는 것은 명심해야 한다.

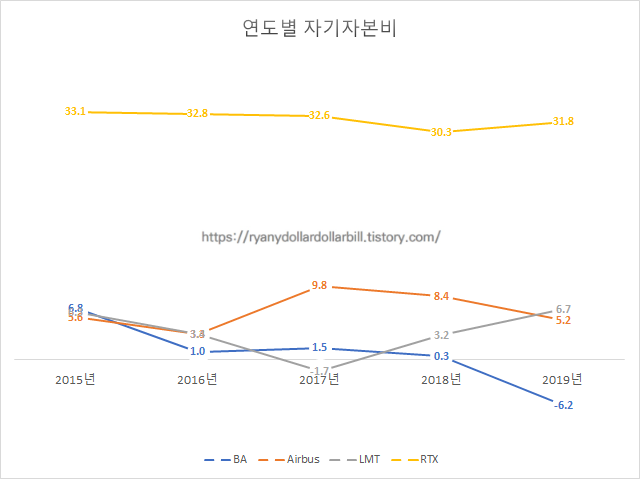

1-7. 부채비, 자기 자본비

아래는 부채 비율과 자기 자본비로 서로 의미가 비슷하다.

부채비는 타인자본의 의존도를 보여주는 것으로, 비슷한 산업군끼리 묶었을 때, 노이즈를 발생시키는 듯한 기업은 재무상으로 문제가 있을 수도 있다는 것을 의미한다.

평균적으로 아래 그래프에서 알 수 있듯, 우주항공 및 방산업은 100% 전후의 부채비를 가지고 있다.

이는 수주 산업에 의한 영향으로, 레이시온의 경우에는 록히드마틴 하청업체로 볼 수 있기에 완전한 수주 산업이라고 보기 어렵다.

산업연구원에 의하면, 국내 항공 제조업의 2019년도 부채비는 167.72%이며 수주를 기반으로 하는 조선업의 경우에도 106.7%를 보이기에 타당한 이유라 할 수 있다.

2. 미래 가치

다음으로 각 기업들이 영위하고 있는 비즈니스 모델에서 앞으로 가까운 혹은 먼 미래에 있을 시장의 흐름을 다시 한번 알아보며 미래 가치를 생각해보도록 하겠다.

가장 먼저, 항공기 제작업체인 보잉과 에어버스의 개별 분석에서도 다루었듯이, 민간 항공기 시장은 2023년부터 다시 성장기로 돌아와 약 4%의 CAGR을 보일 것으로 예상된다.

특히 협동체(Narrow-body)의 성장이 약 6%로 예상되기며 1, 2위를 다투는 기업인 만큼 앞으로도 상당한 시장 점유율을 가져갈 것으로 생각된다.

또한 상업용 드론 시장도 빠질 수 없는데, 드론 시장에서 발전해나가 결국에는 드론 택시와 같은 신사업으로 사업 확장을 이뤄낼 수 있는 분야기에 기술개발을 꾸준히 해나갈 것으로 개별 분석에서 다루었으니 참고 바란다.

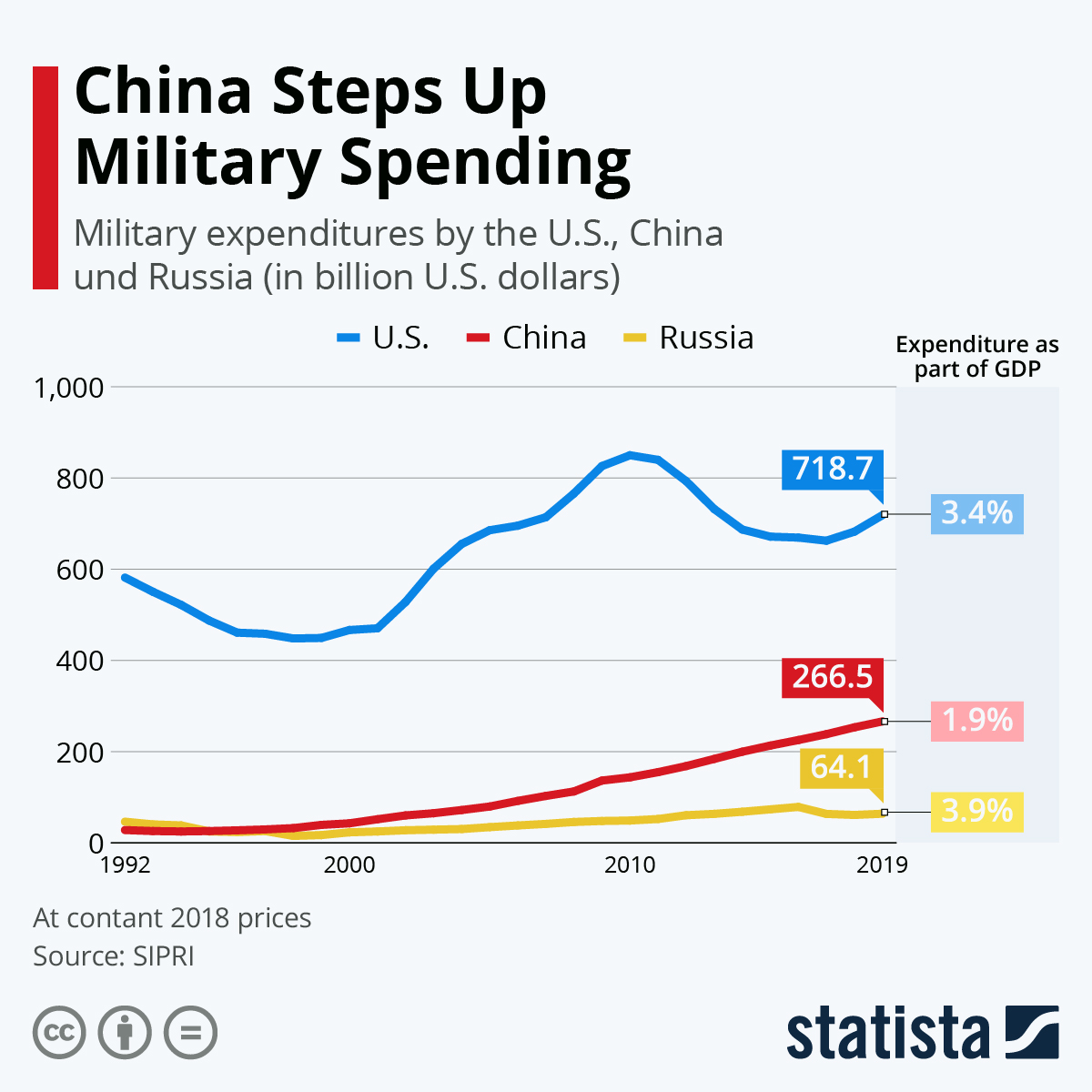

다음은 방산업의 입장에서 앞으로의 추이를 예상해볼 수 있는데, 2010년도를 전후로 현재까지는 등락을 반복하며 상당기간 정체되어 있는 모습을 보였다.

하지만 중국의 지속적인 방산 지출액 증가로 인해 미국도 가만히 앉아 세계의 주도권을 내줄 것이라고는 생각하지 않는다.

아무래도 중국의 GDP 성장이 꾸준히 일어나고 있기 때문에 그에 발맞추어 방산 지출액은 증가할 것이고, 결과적으로 미국이 받는 압박은 상당해질 것이다.

이에 따라 세계 1위 방산 업체인 록히드마틴은 아래와 같이 명성에 맞게 꾸준한 매출과 수익을 달성할 것으로 보인다.

마지막으로는 거의 모든 기업이 바라보고 있는 신사업 시장인 우주시장을 장악하고 있는 NASA의 예산 추이를 나타낸 그래프다.

일론 머스크의 스페이스X가 2024년도에 본격적인 우주시장 개척과 록히드마틴과 블루 오리진이 2026년도에 뒤따라 나아갈 것으로 보이기에 향후 5년은 선두자를 가리는 시기가 될 것이며, 그 뒤 10~20년은 폭발적인 성장세를 보이게 되는 시기가 되지 않을까 개인적으로 생각한다.

3. RyanY's IDEA

이번 시간에는 앞서 다뤘던 보잉, 에어버스, 록히드마틴, 레이시온 테크놀로지의 재무상태를 연간 및 분기로 살피며 비교 분석해보았고, 앞으로 나아갈 미래 시장에 대해 어떻게 대처하고 있으며, 일론 머스크의 스페이스X가 시장에 어떤 영향을 끼칠지 살펴보았다. 더 상세한 분석은 개별주 분석에서 다루었으니, 참고하길 바란다.

# 이 글과 함께 읽으면 좋은 글

- [미국주식 ARKX ETF] SEC-Filing으로 살펴보는 ARK Invest의 우주항공 ETF (RyanY의 빌리언스)

참고자료 출처 : statista, Webull, finviz, ISTANS

'미국주식 분석 리포트 > 우주항공주' 카테고리의 다른 글

| [델타 에어라인, DAL] 델타 항공, 앞으로 3년 후에는 회복할까 (RyanY의 빌리언스) (0) | 2020.12.30 |

|---|---|

| [사우스웨스트 에어라인, LUV] 저가 항공사의 반란 (RyanY의 빌리언스) (0) | 2020.12.25 |

| [스페이스엑스, SpaceX] 일론 머스크의 역작, 스타링크 (RyanY의 빌리언스) (0) | 2020.12.18 |

| [레이시온 테크놀로지, RTX] 록히드마틴의 뒤를 이을 레이시온 합병 (RyanY의 빌리언스) (0) | 2020.12.16 |

| [록히드마틴, LMT] 미국증시 우주항공 1등 주식, 2025년도에는? (RyanY의 빌리언스) (0) | 2020.12.08 |

RyanY

사회초년생 금융 바이블, RyanY의 빌리언스