0. 개요

이번에 살펴볼 기업은 미국을 대표하는 우주/항공주, 록히드 마틴이다.

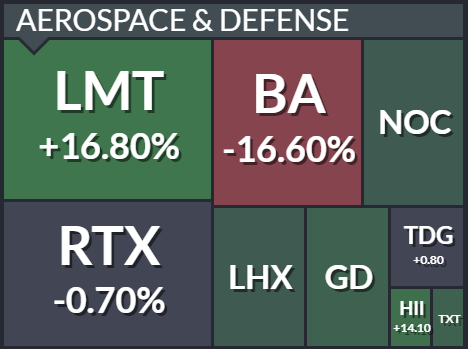

록히드 마틴은 아래와 같이 대표 항공주들 중에서 최근 5년간 EPS 성장률이 가장 좋은 종목이기도 하다.

앞서 살펴본 보잉과 에어버스와 같이 사실 수집을 통해 앞으로 록히드 마틴의 방향성을 알아보도록 하자.

2020/11/28 - [국내외 주식 분석 리포트 (RyanY의 빌리언스)/해외 주식] - [보잉, BA] 보잉 주가의 추락 원인은 코로나뿐만이 아니다? (RyanY의 빌리언스)

2020/12/04 - [국내외 주식 분석 리포트 (RyanY의 빌리언스)/해외 주식] - [에어버스, EADS] 보잉 묻고 더블로 가! (RyanY의 빌리언스)

1. 사업 포트폴리오(BM) 및 경쟁사 분석

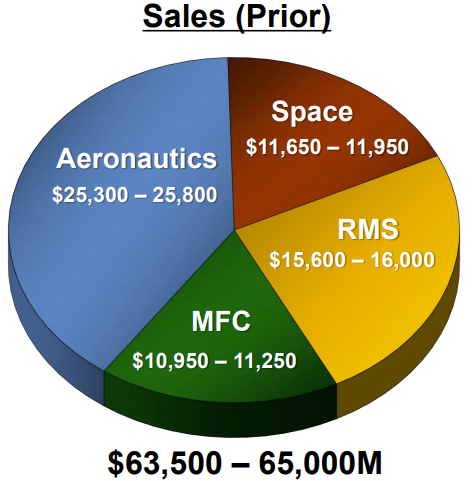

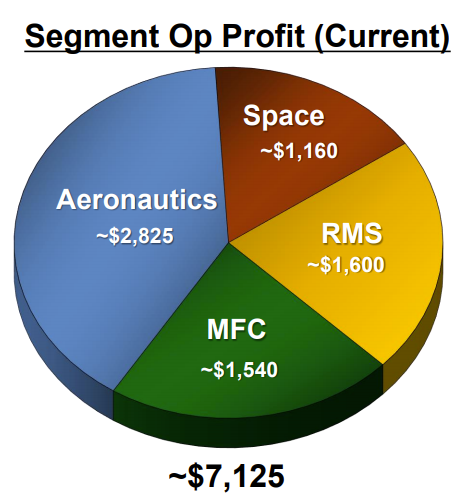

록히드 마틴은 위와 같이 2020년도 3분기 보고서를 통해 위와 같이 전체적으로 매출액이 예측치보다 증가함을 보였다.

특히 항공부문이 예상치를 $ 350~850M 상회하며, 코로나로 인해 힘든 한 해였음에도 불구하고 준수한 성적을 보여주었다.

각 부문별로 매출 대비 이익률은 다음과 같다.

1. 항공부문 : 10.8%

2. 우주부문 : 9.8%

3. 미션 시스템 및 교육 : 10%

4. 미사일 및 사격 통제 : 13.6%

각 부문별로 디테일하게 들어가기 전에 록히드 마틴이 국방과 관련되어 어느 정도의 영향력이 있는지 먼저 알아보자.

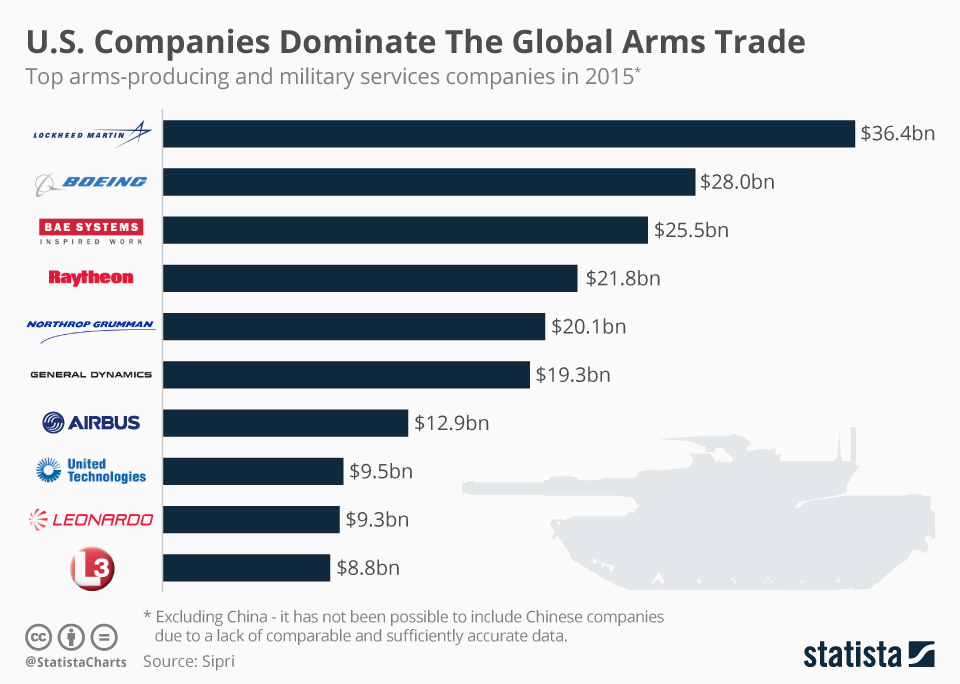

아래는 2015년도와 2018년도의 전세계 방산기업 현황을 잘 보여주는 그래프로, 대부분의 기업들이 도토리 키재기를 하는 동안에도 록히드 마틴은 혼자 치고 나가는 모습을 보여준다.

1.1 항공부문

록히드 마틴의 가장 큰 부분을 차지하고 있는 항공부문부터 먼저 살펴보도록 하자.

록히드 마틴은 당연하게도 국방의 한 축을 담당하고 있기에, 지구가 망하지 않는 이상, 또는 미국이 망하지 않는 이상 꾸준하게 매출이 발생해야 한다는 전제가 있다.

그중에서도 항공부문이 안보와 가장 밀접하게 연계가 되어있고, 아래와 같이 점점 증가하는 중국의 안보 위협에 맞서야 하기에 최소한 현 수준을 유지해야 하는 상황이라 할 수 있다.

아직까지는 중국의 수준이 미국을 위협할만한 상황은 아니라고 말할 수 있지만, 특히나 바이든 정부가 들어섬에 따라 무제한적으로 증가하는 중국의 덩치를 짓누르기 위해서는 앞으로 더 많은 항공모함을 통해 중국 주변국 영해에 머무를 가능성이 높을 것이다.

이에 따라 록히드 마틴에서 생산하는 F-35B/C가 그만큼 많이 공급되어야 하기에 항공부문 매출이 줄어드는 일은 거의 없을 것이다.

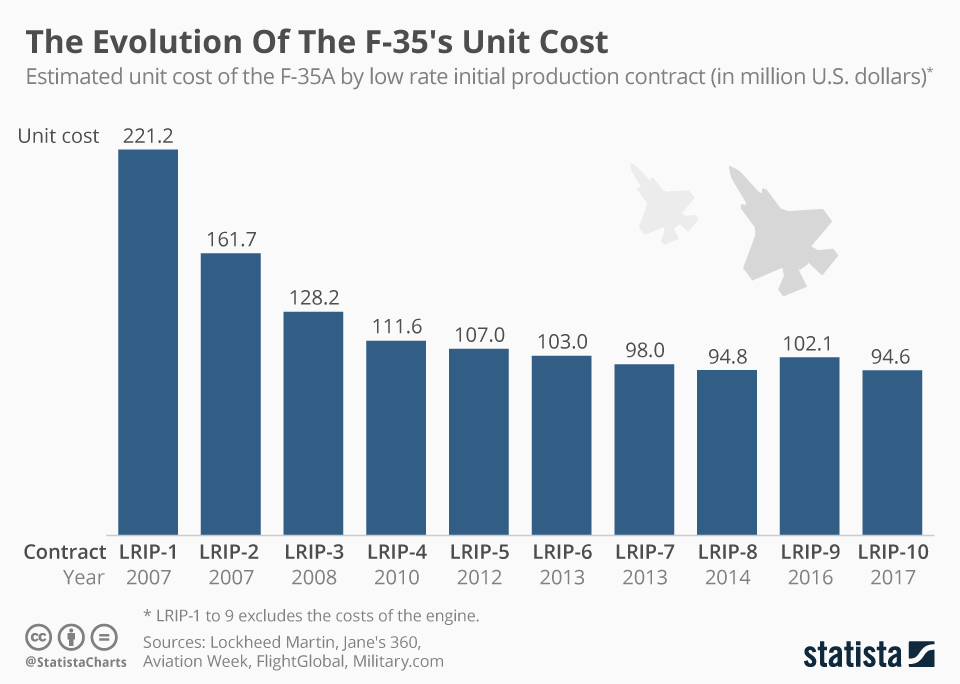

다음은 각 전투기별로 2003년 기준으로 책정된 CAPEX와 2018년 기준으로 책정된 OPEX을 나타낸 자료다.

이를 통해 알수있는 사실로, 전투기의 경우에는 초기 비용도 매우 높지만, 중요한 점은 돈이 되는 유지보수 비용이 상당하다는 사실이다.

예를 들어, F-35A 기종의 현재 가격은 약 $ 89.2M인 것에 반해 1년 유지보수비가 $ 13.38M이므로, 1대를 생산한다면 실사용 시, 약 7~8년마다 1대씩 새로 뽑는 가격과 비슷하다고 볼 수 있다.

추가적으로 아래와 같이 F-35의 가격은 기술개발이 진행됨에 따라 원가절감이 되어가고 있기 때문에, 추후 매출 대비 이익률은 더욱 증가할 가능성이 높다고 생각한다.

1.2 우주부문

사실 우주부문이 록히드 마틴에서 차지하는 비중은 매우 낮다고 할 수 있다.

그 이유로는 다른 부문듣이 모두 항공 부문과 연관되어 있기에, 실질적으로 우주부문이 차지하는 비중은 전체 매출의 18% 정도로 1/4 수준을 밑도는 것을 확인할 수 있다.

하지만 앞으로 정부의 우주관련 산업 투자가 증가될 전망이기에 이 부분이 확대될 가능성이 크다고 판단되어 다른 부문보다 더 먼저 다루게 되었다.

아래는 국가별 위성 개수를 나타낸 것으로 직접적으로 록히드 마틴의 우주부문과 관련되어 있는 것은 아니지만, 미국이 우주 산업 분야에서 어느 정도의 위치와 수준을 갖고 있는지 간접적으로 확인할 수 있는 데이터라 생각한다.

다음에 다루게 될 일론 머스크의 스페이스X가 이 분야에서 새로운 강자로 떠오르고 있기 때문에, 아직 상장을 하지 않았더라도 다뤄보도록 하겠다.

아래는 전세계 우주 산업의 지출과 연도별 NASA의 예산 추이를 나타낸 그래프로, 현재로부터 2025년도 부근까지는 성장세를 이어나갈 것으로 방향성을 제시하고 있다.

매년 계획은 수정되어 나가겠지만, 앞으로 2025년도까지는 미국뿐만 아니라 러시아, 유럽, 일본 등 여러 국가들이 앞다투어 발사 계획을 추진할 예정이다.

여기서 록히드 마틴은 NASA, 제프 베조스의 블루 오리진과 함께 '아르테미스' 프로젝트를 위한 달에 착륙할 우주왕복선을 개발하고 있다.

내년 2월까지 10개월 동안 달 착륙선 설계와 운영 계획을 수립해 제출해야하기에 점점 재미가 더해질 것으로 보인다.

더 자세한 내용은 스페이스X 분석에서 다뤄보도록 하겠다.

1.3 기타 부문

마지막으로 살펴볼 부문은 미션 시스템 및 교육과 미사일 및 사격 통제 부문이다.

각 부문별로 비교한다면 작년 동기보다 더 좋은 성적을 냈을 뿐만 아니라, 아직까지는 우주부문보다 더 나은 매출을 가져다 주기에, 단순히 항공부문에 따라가는 옵션이 아닌 메인 사업 아이템이라고 할 수 있다.

위 부문들은 앞서 살펴본 항공부문과 함께 성장하는 것이라 생각하기에 추가 멘트 없이 더 디테일한 재무제표 분석으로 넘어가도록 하겠다.

2. 재무제표 분석

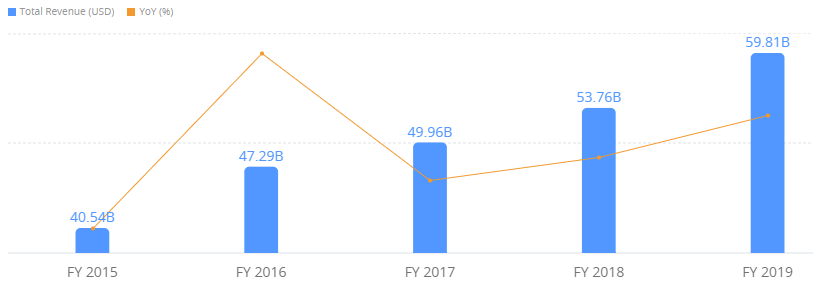

아래는 록히드 마틴의 연간 매출액과 순이익을 나타낸 그래프로, 앞서 살펴본 보잉과는 달리 매년 역사를 써 내려가고 있다.

매출액의 성장보다 훨씬 높은 비율로 순이익이 증가하고 있어, 앞으로 있을 우주 산업 경쟁에 있어서도 유리한 위치에 있다고 말할 수 있다.

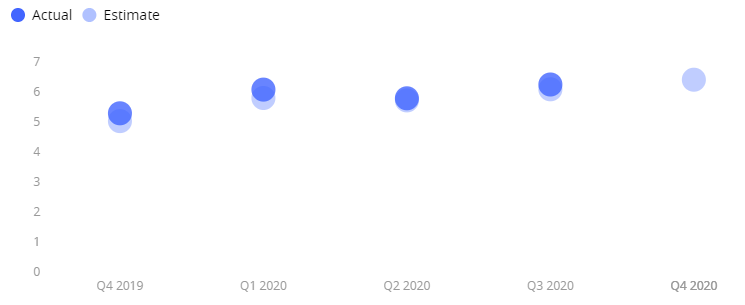

분기 매출액과 이일을 보더라도 동기와 비교하였을 때, 전혀 코로나로 인한 영향을 받지 않았음을 볼 수 있다.

연간 자산과 부채의 경우, 방산 사업을 하기 때문에 매년 약 100%에 가까운 부채율을 보이지만 2017년도부터 계속 줄어들어 현재 90%까지 감소한 모습을 살펴볼 수 있다.

다음으로 연간, 분기별 EPS를 살펴보면, 매년 증가하고 있다는 사실을 볼 수 있고, 코로나로 인한 영향도 전혀 없었다는 것을 확인할 수 있다.

4. RyanY's IDEA

이번 시간에는 록히드 마틴을 살펴보았다. 아무래도 방산 사업이며 미국의 1등 기업이기에 코로나로 인한 영향이 전혀 없었다는 것을 볼 수 있었다. 뿐만 아니라 앞으로 성장하는 산업인 우주 산업에서도 차지하는 비중이 크기 때문에 같은 경쟁업체인 보잉보다 더 나은 재무 상황을 바탕으로 앞으로 관련 분야를 더욱 확고히 사수할 가능성이 크다고 생각한다. 하지만 당연히 빠른 속도로 발전하고 있는 일론 머스크의 스페이스X와의 경쟁이 강화될 것이라 생각하기에 다음에 다뤄볼 스페이스X 분석에서 더욱 자세히 파고들어보도록 하겠다.

# 이 글과 함께 읽으면 좋은 글

- [특집/미국증시 우주항공주 총정리] 1등 록히드마틴에서 일론 머스크의 스페이스X까지 (RyanY의 빌리언스)

- [레이시온 테크놀로지, RTX] 록히드마틴의 뒤를 이을 레이시온 합병 (RyanY의 빌리언스)

- [스페이스엑스, SpaceX] 일론 머스크의 역작, 스타링크 (RyanY의 빌리언스)

참고자료 출처 : statista, Webull, Youtube, Lockheed Martin

'미국주식 분석 리포트 > 우주항공주' 카테고리의 다른 글

| [특집/미국증시 우주항공주 총정리] 1등 록히드마틴에서 일론 머스크의 스페이스X까지 (RyanY의 빌리언스) (4) | 2020.12.23 |

|---|---|

| [스페이스엑스, SpaceX] 일론 머스크의 역작, 스타링크 (RyanY의 빌리언스) (0) | 2020.12.18 |

| [레이시온 테크놀로지, RTX] 록히드마틴의 뒤를 이을 레이시온 합병 (RyanY의 빌리언스) (0) | 2020.12.16 |

| [에어버스, EADS] 보잉 묻고 더블로 가! (RyanY의 빌리언스) (2) | 2020.12.04 |

| [보잉, BA] 보잉 주가의 추락 원인은 코로나뿐만이 아니다? (RyanY의 빌리언스) (2) | 2020.11.28 |

RyanY

사회초년생 금융 바이블, RyanY의 빌리언스