0. 개요

이번 시간에는 미국에 상장되어 있는 통신사 중에서도 멕시코에 연고지를 두고 있는 아메리카 모빌에 대해 알아보도록 하겠다.

처음 버라이즌을 살펴봤을 때, 아래와 같이 AMX가 낮은 매출에도 불구하고 수익성이 좋은 상황이라 AT&T보다 더 매력적이라 느껴 함께 추가해 조사해보았다.

1. 사업 모델(BM) 분석

1.1 남미 시장 상황

남미는 아래와 같이 북미에 비교한다면 스마트폰 판매량이 거의 비슷하다고 말할 수 있다.

2020년도 기준으로 북미는 136.26M대를 팔았으며, 남미는 116.3M대를 팔아 약 19.96M대 차이만을 보이고 있다.

즉, 미국에서는 AT&T, T-모바일, 버라이즌이 각축을 벌이고 있는 상황에서 비슷한 시장 수준의 남미 시장을 바라볼 필요가 있는 것이다.

남미의 데이터 트래픽 양도 북미에 비해 크게 밀리지 않는 모습을 보인다.

2022년도 기준으로 북미는 5.85 exabytes/month, 남미는 4.44 exabytes/month로 형성될 것이라는 것을 볼 수 있어 남미 시장도 북미 시장만큼 기회가 있음을 보인다.

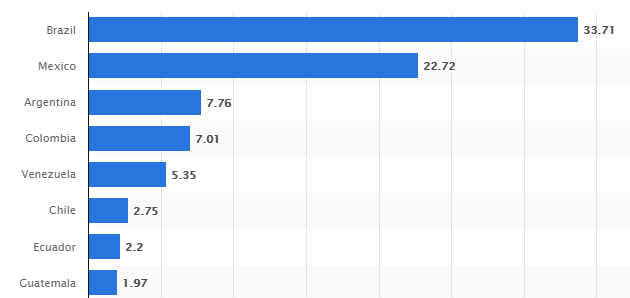

남미 국가 중에서는 아래와 같이 유선전화 구매자들이 브라질과 멕시코에 집중되어 있는 모습을 볼 수 있는데, 아래 표를 보면 멕시코의 아메리카 모빌이 멕시코 500대 기업 부문에서 독보적으로 1위를 랭크하고 있는 모습을 볼 수 있다.

아메리카 모빌은 멕시코뿐만 아니라 브라질, 콜롬비아, 칠레 등에서도 사업을 이어나가고 있다.

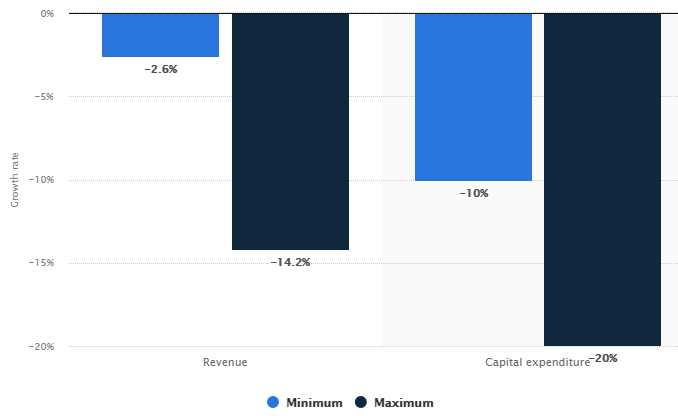

최근에는 코로나로 인한 상황에 의해 아래와 같이 남미의 통신사 매출은 최소 -2.6% 감소했으며, 초기 투자비용은 최소 -10% 감소하는 모습을 보인다.

1.2 모바일 이용도

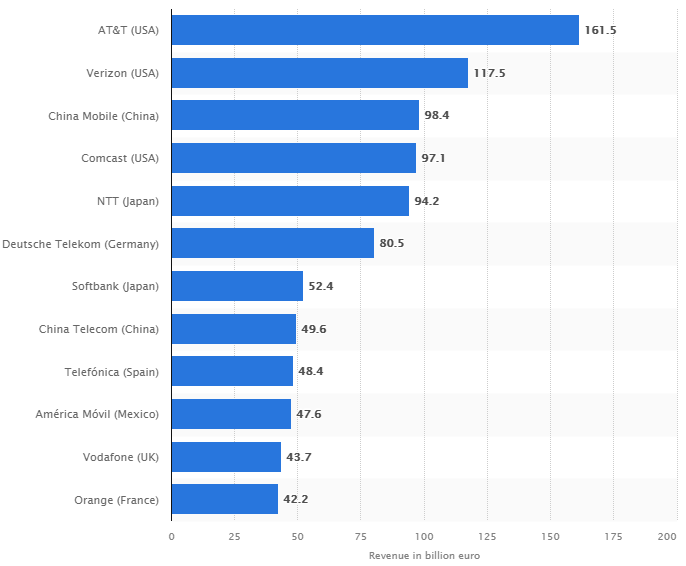

아메리카 모빌은 전 세계를 기준으로 하더라도 Top 10에 위치하는 규모가 큰 기업이지만, 많은 국내 투자자들의 관심 밖에 있는 기업이라고 할 수 있다.

남미의 경우 아래와 같이 아직까지도 미국에 비해 모바일이 이용 가능한 지역이라도 39%가 이용을 하지 않는 모습(Usage gap)을 보이고 있으며, 앞서 살펴봤듯 브라질과 멕시코 등 그나마 통신망이 많이 깔려있는 곳이 모바일 이용률 54%에 해당될 것으로 보인다.

아래 데이터는 2015년도와 2016~2020년도의 북미 국가별 모바일 인프라 투자비용을 정리한 것인데, 결국 멕시코를 제외하고는 낮은 투자비용이 들어간 것을 알 수 있다.

따라서 아래와 같이 멕시코를 제외하고는 인터넷 연결 속도가 개선되지 못하는 모습을 보이고 있는 것을 알 수 있다.

5G에 대한 투자는 멕시코는 아직까지 본격적으로 시작을 하지 않고 있는 모습을 보여주고 있으며, 오히려 남미의 다른 국가들이 5G에 대한 투자를 더 하고 있음을 볼 수 있다.

1.3 아메리카 모빌 사업 개요

아메리카 모빌은 아래와 같이 미국부터 중남미를 걸쳐, 동유럽까지 사업을 펼치고 있다.

하지만 2020년 9월에 미국의 자회사인 선불폰 1위 업체 트랙폰은 버라이즌에 69억 달러에 매각하면서 미국의 지분을 축소했다.

이로 인해 아메리카 모빌은 버라이즌으로부터 현금과 버라이즌 지분을 받게 되었으며, 이로 인해 버라이즌으로부터 배당금을 받게 되었다.

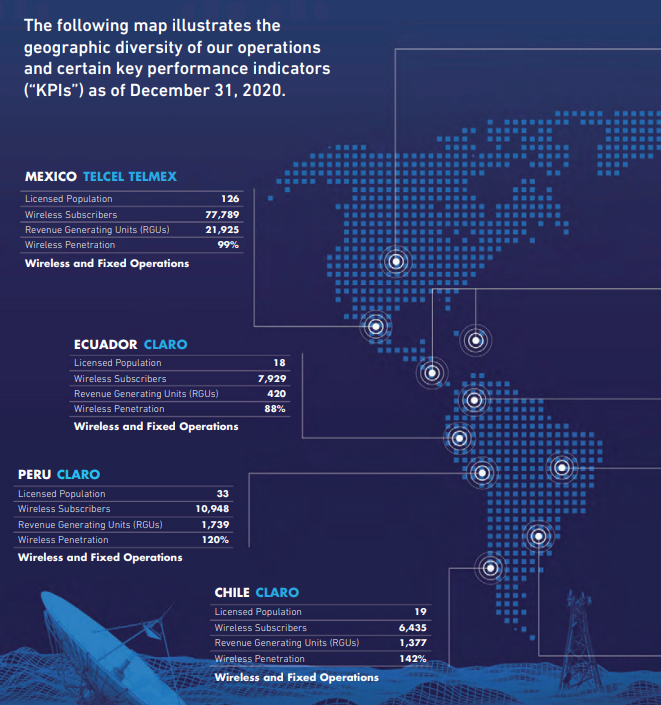

아메리카 모빌은 아래와 같이 멕시코의 사용자가 가장 많으며 그다음으로 브라질, 콜롬비아와 같은 중남미 국가들이 있는 것을 확인할 수 있다.

앞서 살펴봤었던 버라이즌과는 달리 남미 국가들을 위주로 사업을 펼치기에 2020년도에 오히려 사용자 수가 2019년도에 비해 더 많이 증가한 모습을 볼 수 있다.

사업 부문별로 본다면 아래와 같이 모바일 비중이 전체의 66.9%를 차지하고, 나머지 33.1%가 유선 전화임을 볼 수 있다.

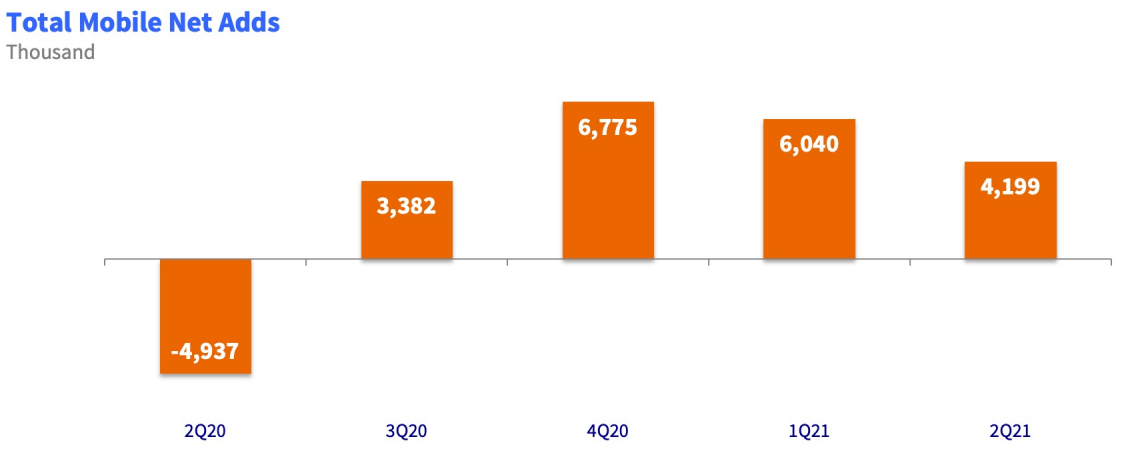

모바일 유저들의 유입은 아래와 같이 20년도 3분기부터는 꾸준하게 유입되고 있으며, 아래와 같이 코로나 이후로 오히려 모바일 사용자가 더 늘어난 모습을 보인다.

모바일 기준으로 멕시코는 87.5%의 시장 침투율을 보이고 있으며, 남미 전체를 기준으로는 2019년도 기준 68%에서 2025년까지 73% 이상으로 증가될 것으로 보인다.

2. 재무 분석

2.1 Income Statement

아메리카 모빌은 아래와 같이 2020년도에 자회사를 버라이즌에 매각하면서 매출폭이 많이 감소한 모습을 보이지만, 결과적으로 영업이익은 개선되는 형태를 보였기에 코로나에 대처하는 적절한 매각이었다고 판단한다.

2.2 Balance Sheet

버라이즌에 자산을 매각하면서 부채비율을 많이 낮추었으며, 매각 전에 약 659%에 달했던 부채비율을 2021년도 2분기 기준으로 408%까지 낮췄다.

2.3 Cash Flow

자산 매각으로 현금흐름을 단기간에 많이 확보하였으며,

2.4 Dividened

아메리카 모빌도 배당을 한다.

아래와 같이 주당 0.2달러로 분기 배당이 아닌 반기 배당을 실시하기에 배당률은 2.28%로 높은 편은 아니다.

하지만 현재까지 배당을 축소해오기도 했으므로, 배당을 위해 투자하는 것은 옳지 않은 투자로 보인다.

3. RyanY's IDEA

이번 시간에는 멕시코 기업이자, 남미 최대 통신사인 아메리카 모빌에 대해 알아보았다. 남미라는 시장은 북미에 비해 아직까지 완전히 포화상태는 아니기에 성장성이 좀 더 있는 것으로 보이지만, 브라질과 멕시코를 제외하고는 파이 자체가 큰 시장이 아니기에 투자를 대폭 확대할 수 없는, 즉, 투자 대비 수익을 많이 볼 수 없는 곳으로 판단된다. 아메리카 모빌 기업 자체적으로는 멕시코의 가장 큰 기업이지만, 재무상태를 본다면 미국의 다른 통신사들과 비교했을 때 이점이 없는 것으로 보이기에 투자매력이 떨어지는 것으로 보인다.

# 이 글과 함께 읽으면 좋은 글

[버라이즌, VZ] 버라이즌 커뮤니케이션스 5G 전망 미국 대표 배당주 (RyanY의 빌리언스)

0. 개요 이번 시간부터는 미국의 통신주들에 대해서 알아보고 확인해보도록 하겠다. 많은 분들이 통신주의 대표주자인 버라이즌과 AT&T에 대해서는 많이 들어보셨을 테고, 작년부터 엄청난 성장

ryanydollardollarbill.tistory.com

[T-Mobile US, TMUS] T 모바일 US 스프린트 합병 실질적 5G 1위 통신사 (RyanY의 빌리언스)

0. 개요 미국 내에서 통신주라고 말하면, 대부분이 버라이즌 혹은 AT&T를 생각하는데, 독일의 대표 통신사인 T 모바일도 미국에서 사업을 하고 있다. 이번 시간에서는 상위 두 기업 대비 T 모바일

ryanydollardollarbill.tistory.com

[컴캐스트, CMCSA] 세계에서 가장 큰 미국 케이블 방송사, 스트리밍 서비스 피콕 유니버셜 영화 독

0. 개요 이번 시간부터는 미국 시장의 가장 큰 섹터 중 하나인 엔터테인먼트 산업과 대표주들에 대해 살펴보려한다. 아마 대부분이 미국의 엔터주를 뽑으라 하면, 디즈니 혹은 넷플릭스를 뽑을

ryanydollardollarbill.tistory.com

[특집/미국증시 엔터주 총정리] 디즈니 vs 넷플릭스 컴캐스트의 쇠락 (RyanY의 빌리언스)

개요 지난 시간까지 컴캐스트부터 디즈니, 넷플릭스, 라이브 네이션까지 미국을 대표하는 엔터주를 분석하고 비디오와 음악 엔터산업에 대한 전반적인 내용을 함께 다뤄보았다. 물론 이 외에도

ryanydollardollarbill.tistory.com

'미국주식 분석 리포트 > 통신주' 카테고리의 다른 글

| [특집/미국증시 통신주 총정리] 워런 버핏이 투자한 버라이즌 안정적 투자일까 (RyanY의 빌리언스) (0) | 2021.10.30 |

|---|---|

| [줌 비디오, ZM] ZOOM 화상 회의 지속될까 원격업무 살펴보기 (RyanY의 빌리언스) (1) | 2021.10.24 |

| [T-Mobile US, TMUS] T 모바일 US 스프린트 합병 실질적 5G 1위 통신사 (RyanY의 빌리언스) (0) | 2021.10.11 |

| [버라이즌, VZ] 버라이즌 커뮤니케이션스 5G 전망 미국 대표 배당주 (RyanY의 빌리언스) (0) | 2021.10.01 |

RyanY

사회초년생 금융 바이블, RyanY의 빌리언스