0. 개요

이번 시간에는 지난 스타벅스 분석에 잠깐 언급되었던 맥도날드에 대해 알아보도록 하겠다.

지나가는 경제 상식으로 가장 잘 알려진 경제용어 중 하나로 빅맥지수가 있는데, 맥도날드의 대표 메뉴인 빅맥의 가격을 기반으로 각 국가의 경제력을 판단하는 지표로 사용되기도 한다.

각 국가의 구매력과 환율 등을 복합적으로 고려할 수 있는 지표로, 우리나라의 빅맥지수는 유로 지역을 제외한다면 전 세계 15위에 해당한다.

다시 본론으로 돌아와서, 맥도날드는 스타벅스와 같이 맥카페를 운영하면서 드라이브 스루에 최적화된 시스템을 잘 활용하고 있는데, 전체 사업과 시장을 함께 살펴보면서 더 자세히 알아보자.

1. 사업 포트폴리오(BM) 분석

1.1 전체 사업 구성

맥도날드도 스타벅스와 마찬가지로 사업은 단순하게 구성된다.

맥도날드 자체적으로 운영되는 매장과 프랜차이즈 매장으로 구분되는데, 스타벅스와는 달리 프랜차이즈로 운영되는 매장의 매출 비중이 비교적 더 높다는 것을 확인할 수 있다.

이러한 변화는 아래와 같이 2017년도부터 발생했다고 할 수 있는데, 프랜차이징을 통해 직접 운영되는 직원 수를 감축하면서 직접 운영 비용을 줄여왔다.

1.2 시장분석

글로벌 패스트푸드 시장은 위 그래프와 같이 지속적으로 성장할 것이라 보고 있으며, Allied Market Research에 따르면 2027년에는 약 $931.7B로 2020년부터 2027년까지 약 4.6%의 CAGR을 보이며 성장할 것이라고 한다.

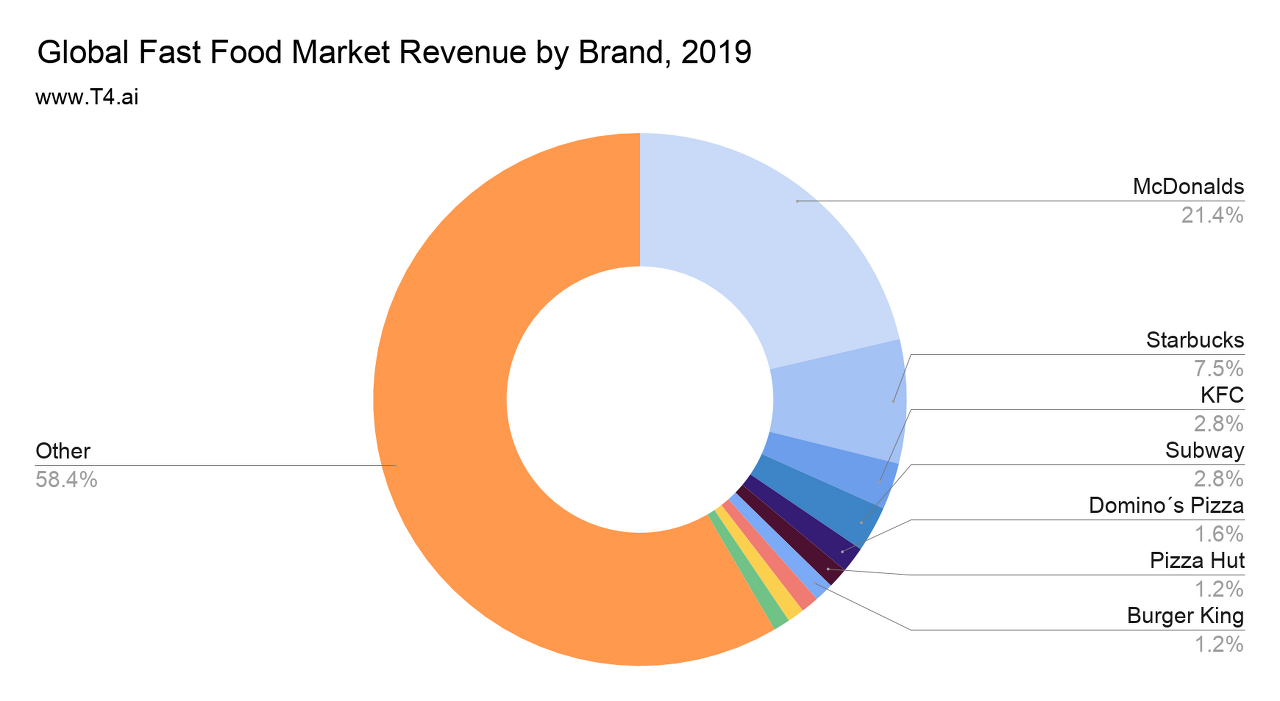

2019년도 패스트푸드 시장 점유율을 살펴본다면 위와 같이 정리될 수 있는데, 맥도날드의 시장 점유율이 21.4%로 다른 동종업계인 KFC, 버거킹 등을 압도하는 것을 볼 수 있다.

미국 내 TOP 50 패스트푸드 레스토랑 비중을 나타낸다면 아래와 같이 비교할 수 있는데, 총 $214.7B의 약 38%를 차지하는 시장이 버거 시장으로, 그중 절반인 $40.4B을 맥도날드가 차지하고 있다.

다음으로 미국인들의 시장조사에 의한 미국 내 브랜드 인지도 및 선호도를 알 수 있었는데, 놀랍게도 맥도날드의 감자튀김이 34%로 매우 높은 선호도를 보였다는 것을 확인할 수 있었다.

반면 버거의 선호도는 맥도날드보다는 버거킹과 오바마가 좋아한 파이브 가이즈가 가장 높은 선호도를 얻은 것을 확인할 수 있었다.

추가로 아래 그래프는 각각 맥도날드와 버거킹의 미국 소비자 만족 지수(ASCI, The American Customer Satisfaction Index)를 연도별로 나타낸 그래프로, 2015년도까지는 거의 유사한 모습을 보였지만, 2016년도부터 최근까지는 버거킹이 조금 더 우수한 모습을 보이는 모습을 볼 수 있다.

1.3 연도별 패스트푸드 산업의 변화

시장의 변화를 가장 잘 알 수 있는 영상 하나를 찾아보았다.

참고하면 도움되리라 생각한다.

2. 재무제표 분석

2.1 손익계산서

다음으로 맥도날드의 손익계산서를 먼저 살펴보면, 매출액은 2017년도에 위에서 살펴본 바와 같이 프랜차이즈 매장으로 변화함에 따라 매출액이 줄어들었다는 것을 볼 수 있고, 2020년도에는 코로나로 인해 스타벅스와 마찬가지로 매출이 좋지 않았음을 볼 수 있다.

매출에서 차지하는 비중을 지역별로 살펴본다면 미국에서의 비중이 2020년도 기준으로 41%로, 아래와 같이 미국 매장 수가 감소하고 전 세계 매장 수가 증가함에도 불구하고 미국에서의 매출이 더 높았다는 것을 미루어보아 사업의 방향성은 그리 좋지 않았다고 볼 수 있다.

영업이익은 앞서 언급했던 바와 같이 2017년도부터 직접 운영에서 프랜차이즈로 대폭 전환함에 따라 영업이익이 우수하게 나타났다는 것을 볼 수 있다.

하지만 이 또한 스타벅스와 마찬가지로 코로나의 영향을 피해 갈 수는 없었다.

2.2 재무상태표

맥도날드의 재무상태를 보면, 부채비율이 스타벅스보다 좋지 않다는 것을 볼 수 있다.

2015년도까지는 준수한 모습을 보였지만 2016년도부터는 급격히 늘어난 부채에 재정상태가 악화되었고 현재까지 이어지고 있는 상황이라 할 수 있다.

특히 아래 재무상태표의 Property and equipment에 주목할 필요가 있는데, 맥도날드는 전체 자산 $52B 중 $41B을 부동산으로 가지고 있다는 것을 볼 수 있다.

즉, 운용할 자본은 적지만 안정적인 부동산을 통해 앞으로의 역경을 어느 정도 이겨낼 수 있다는 의미가 된다.

2.3 현금흐름표

현금흐름상으로는 맥도날드가 크게 흔들리지 않고 있다는 모습을 보여준다.

신규 매장에 대한 투자는 유지하면서 기존 매장 투자는 대폭 감소하면서 코로나 이전 상황까지 버티고 있는 모습이다.

3. 브랜드 지수 및 리스크

3.1 브랜드 지수

스타벅스와 함께 맥도날드는 전 세계 가장 가치 있는 소매기업에 올라있는데, 현재까지 쌓아온 브랜드 인지도에 의한 결과라 볼 수 있다.

또한 놀랍게도 2017년도 자료이긴 하지만, 나이키, 아디다스 등을 제치고 Z세대의 SNS 선호도가 높았다는 점도 신선한 충격이었다.

3.2 비건 무브

마지막으로 앞으로 당장 큰 위협은 되지 않겠지만, 점진적으로 맥도날드의 방향성을 수정해나가야 할 한 가지 리스크로 비건 무브, 즉, 정통 육류가 아닌 채소 등으로 인공적으로 만든 고기에 대한 소요가 전 세계적으로 증가할 것이라는 전망이다.

이미 맥도날드는 자체적으로 5년 전부터 이를 인식하고 내부적으로 고심해오고 있고 작년부터 비욘드 미트와 동행하는 모습을 보이고 있다.

이미 핀란드와 캐나다에서는 맥비건을 출시해 성공적으로 이어나가고 있지만, 이를 아직까지는 미국 혹은 유럽까지 펼치기에는 재정적 리스크가 크다고 판단하고 있으며, 리스크를 감당할 만큼 시장 수요가 충족되지 않았다고 판단하고 있다.

따라서 해당 수요가 증가함에 따라 적절한 시기에 기업의 방향성을 조금씩 수정해나갈 필요는 있을 것이며, 적절한 시기를 놓친다면 햄버거계의 '테슬라'에게 플랜트 버거 시장을 내줄 가능성이 있지 않을까 생각해본다.

4. RyanY's IDEA

이번 시간에는 스타벅스에 이어 맥도날드에 대한 사실 수집과 시장 및 기업 분석을 해보았다. 놀랍게도 미국인들이 맥도날드를 찾는 것은 버거 맛 때문이 아니라 브랜드 인지도와 감자튀김 때문이 한몫을 한다는 것을 볼 수 있었다. 또한 앞으로 맥도날드가 나아갈 방향성도 알아보았기에 투자에 대한 관점과 더불어 시장을 보는 눈을 더 키울 수 있었던 기회가 아니었나 생각해본다.

# 이 글과 함께 읽으면 좋은 글

[스타벅스, SBUX] 스타벅스 주식에 대한 거의 모든 것 (RyanY의 빌리언스)

0. 개요 지난 시간까지 반도체 주요 기업들과 미국 및 전 세계의 반도체 시장 상황에 대해 함께 알아보고 재무비교까지 완료했다. 혹시 놓치셨다면 아래의 글만 훑어봐도 도움이 될 것이다. [특

ryanydollardollarbill.tistory.com

RyanY의 미국주식 가치투자 책 보러가기

참고자료 출처 : Statista, Webull, Youtube, McDonald's, macrotrends

'미국주식 분석 리포트 > 소비재주' 카테고리의 다른 글

| [도미노, DPZ] QSR 디지털화의 선봉장, 도미노 피자 분석 (RyanY의 빌리언스) (0) | 2021.06.05 |

|---|---|

| [버거파이, BFI] 쉑쉑버거의 대항마, 버거파이 주식 분석 (RyanY의 빌리언스) (0) | 2021.05.30 |

| [치폴레, CMG] 치폴레 vs 타코벨, 미국 1위 멕시코 음식점은? (RyanY의 빌리언스) (3) | 2021.05.22 |

| [얌 브랜드, YUM] 얌 브랜즈 vs 얌 차이나 (RyanY의 빌리언스) (2) | 2021.05.16 |

| [스타벅스, SBUX] 스타벅스 주식에 대한 거의 모든 것 (RyanY의 빌리언스) (2) | 2021.04.30 |

RyanY

사회초년생 금융 바이블, RyanY의 빌리언스