0. 개요

지금까지 미국증시 결제 시스템의 정통파인 비자와 마스터카드, 신흥강자 페이팔, 신성 스퀘어를 살펴보았다.

각 종목에 대한 내용은 아래 링크를 통해 상세히 볼 수 있으니, 참고 바란다.

2020/10/06 - [국내외 주식 및 뉴스/해외 주식] - [비자, V] 미국증시 결제 시스템의 현재와 미래 시리즈 (1)

2020/10/07 - [국내외 주식 및 뉴스/해외 주식] - [마스터카드, MA] 미국증시 결제 시스템의 현재와 미래 시리즈 (2)

2020/10/08 - [국내외 주식 및 뉴스/해외 주식] - [페이팔, PYPL] 미국증시 결제 시스템의 현재와 미래 시리즈 (3)

2020/10/09 - [국내외 주식 및 뉴스/해외 주식] - [스퀘어, SQ] 미국증시 결제 시스템의 현재와 미래 시리즈 (4)

각 종목의 BM에 따라 장단점 및 특이사항을 살펴보았다.

이를 종합하여 미국의 금융주로서 결제 시스템을 대표하는 기업들의 현재 가치와 앞으로의 성장 가능성을 살펴보겠다.

또한 재무제표 분석을 통해 현재가치를 측정하며 시장의 성장성을 비교해 미래가치를 환산해 보도록 하겠다.

1. 현재 가치

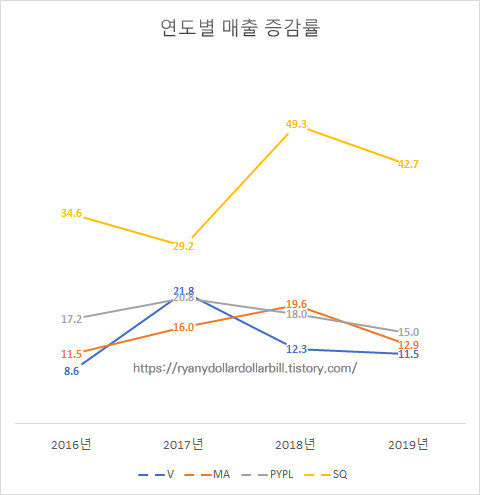

1-1. 연도별 매출

회사의 성장 정도를 알 수 있는 연도별 매출액부터 비교해보자.

연도별 매출액을 보면, 모든 기업들의 연도별 매출이 증가했다는 것을 알 수 있다.

또한 당연하게도 증감률로 비교한다면 가장 낮은 매출액을 보여주는 기업인 스퀘어가 매년 30%가 넘는 증가율을 보여주어 성장동력이 높았다고 볼 수 있다.

하지만 다른 기업들도 모두 10% 넘는 성장률을 보여주었기에, 실질적으로 앞으로 같은 성장률을 보여준다고 하더라도 스퀘어가 페이팔 정도의 성적을 보이려면 2026년이 돼서야 한다는 단순 계산이 나온다.

물론, 앞으로 스퀘어가 40%의 매출액 성장률을 매년 보여주는 기준하에 가능한 이야기이다.

1-2. 분기별 매출

2019년도 2분기부터 2020년도 2분기까지의 실적을 살펴본다면, 다음과 같다.

앞선 분석에서 살펴본 것과 같이 코로나 바이러스의 영향으로 20년도 1분기와 2분기의 전통 강자 비자와 마스터의 성적이 매우 떨어진 것을 알 수 있다.

하지만 중요한 것은 코로나의 영향이 아니더라도 2019년도 3분기 대비 4분기의 성적이 하락했다는 사실로 보아 e커머스 영향으로 인한 정통 결제방식의 쇄락이 달했다는 것을 볼 수 있다.

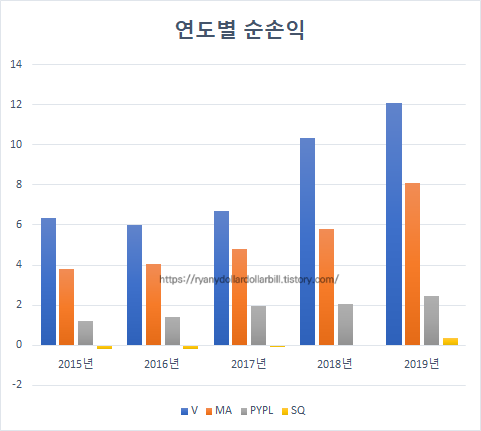

1-3. 연도별 순손익

다음으로 연도별 순손익을 살펴본다면 정통적인 방식의 비자와 마스터카드가 엄청난 순수익과 증가율을 보였다.

또한 가장 중요한 지표로 연도별 순손익 증감률인 ROS를 살펴본다면 비자와 마스터카드가 50%에 가까운 높은 성적을 보여준다는 것을 확인할 수 있다.

하지만 그렇다고 페이팔의 ROS가 이전 분석시간에 살펴본 기술주들과 비교하더라도 떨어지지 않는 성적을 보인다.

살펴본 기술주의 평균이 16.1%이기에 앞으로 시장 점유율이 더욱 늘어난다면 페이팔의 ROS가 비자와 마스터카드 정도로 올라올 수 있을 수도 있다고 생각한다.

1-4. 분기별 순손익

코로나로 의한 분기별 순손익을 살펴본다면 이는 정통 결제 시스템들보다 스퀘어에 더욱더 큰 영향을 끼쳤다는 것을 알 수 있다.

그나마 2019년도 4분기에 겨우 흑자를 많이 내면서 성장세를 이어가는 듯했지만, 결국 스퀘어 BM의 한계로 인해 코로나의 영향을 이기지 못하면서 2020년도 1분기와 2분기에 순손실을 기록하였다.

분기별 ROS를 살펴본다면 페이팔의 성적이 엄청나게 올라온 사실(약 30%)을 파악할 수 있다. 이는 개별주 분석에서 살펴본 결과, 3분기에도 유지할 수 있을 것으로 보인다.

참고로 스퀘어의 2019년도 2분기의 ROS는 매우 낮아서 제거하였다.

1-5. ROE

연도별, 분기별 ROE를 살펴본다면 자기 자본으로 가장 높은 순이익을 달성한 곳은 마스터카드다.

2019년도 기준으로 기술주와 비교한다면 마스터카드의 ROE는 애플의 ROE의 2배 이상을 보여준 것을 알 수 있다. 하지만 다른 기업들도 기술주에 꿀리지 않는 성적을 보여주었다.

분기별로 본다면 정통주인 비자와 마스터카드, 스퀘어가 매우 낮은 성적을 보여준다.

페이팔이 2020년도 2분기를 기준으로 비자를 꺾었으므로, 앞으로의 성적이 더 기대되는 바이다.

1-6. ROA

연도별 분기별 ROA를 살펴본다면, 마스터카드의 성적이 매우 낮아졌다는 사실과, 2020년도 2분기를 기준으로 페이팔의 높은 성장 사실을 알 수 있다.

아쉬운 점은 2019년도 2분기에 높은 성적을 기록했던 스퀘어의 몰락이다.

코로나의 영향이 아니었다면 앞으로가 가장 기대되는 종목 중 하나일 것이었을 것이다.

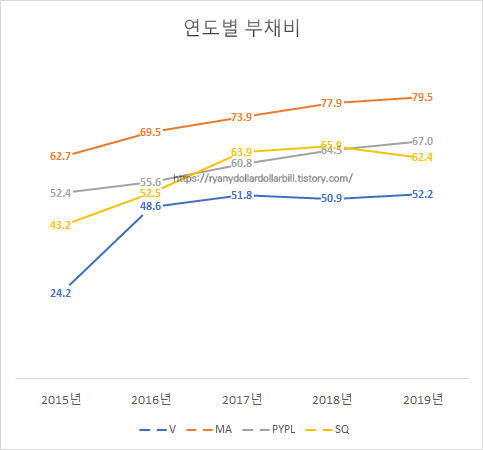

1-7. 부채비, 자기 자본비

다음으로 기업의 재정상태로부터 건전성을 알아볼 수 있는 부채비와 자기 자본비다.

가장 높은 부채비를 보여주는 기업은 마스터카드로, 페이팔과 더불어 매년 증가되는 것을 보여준다.

또한 이는 분기별로 보았을 때, 위에서 살펴본 바와 같이 비자와 마스터카드, 스퀘어의 부채비는 더 늘어날 것으로 예상된다.

1-8. 마케팅비

비자와 마스터카드의 경우, R&D 비용에 대한 재무제표 자료가 없었기에 각 기업의 연도별 마케팅 비용을 살펴보았다.

만년 2위인 마스터카드의 마케팅비가 가장 높았던 것으로 볼 수 있으며, 또한 생각보다는 페이팔의 마케팅비가 낮은 것을 알 수 있다.

2. 미래 가치

현재 미국 시장 내에서 사용되고 있는 결제 방식을 보면, 2018년도 자료임에도 불구하고 페이팔의 점유율이 상당히 높은 것을 알 수 있다.

하지만 2020년도에 들어와 코로나로 인해 이 점유율은 더욱 높아졌을 것이고, 벤모와 스퀘어의 점유율 또한 높아졌을 것이라 생각한다.

미래 성장률을 예상해 본다면, 아래와 같이 실시간 결제와 디지털 결제 시장의 미래 성장률로 이를 비교할 수 있다.

물론 실시간 결제에 정통 방식이 아닌 것도 포함되어 있지만, 앞으로 두 분야 모두 22025년까지는 성장률에 제동이 걸릴만한 요소가 없을 것으로 보인다.

사실 아래의 그래프들은 2018년도 데이터를 바탕으로 2019년도에 작성한 것으로, 디지털 결제의 경우에는, 코로나로 인해 분야의 성장률 예상치가 더욱 올라왔을 것이라 판단한다.

3. RyanY's IDEA

아래는 S&P 500의 PEG를 보여주는 자료로, 전체 시장에서 금융주들이 보여주는 비율은 다른 기술주들에 비해 낮은 편이다.

현재 PEG를 본다면 비자가 4.47, 마스터카드가 4.35, 페이팔이 3.87, 스퀘어가 6.54를 보이고 있으므로 현재 가치가 다소 높아 보이지만, 앞으로의 성장률을 생각하고 클라우드 시장, 빅데이터 시장의 성장세를 함께 고려한다면 디지털 거래 시장의 성장이 엄청날 것으로 예상한다.

# 이 글과 함께 읽으면 좋은 글

- [특집/미국 기술주 총정리] 미래 20년을 선도할 기업은 누구인가 (RyanY의 빌리언스)

참고자료 출처 : CNBC, Grand View Research, finviz

'미국주식 분석 리포트 > 핀테크' 카테고리의 다른 글

| [스퀘어, SQ] 미국증시 결제 시스템의 현재와 미래 시리즈 (4) (RyanY의 빌리언스) (0) | 2020.10.09 |

|---|---|

| [페이팔, PYPL] 미국증시 결제 시스템의 현재와 미래 시리즈 (3) (RyanY의 빌리언스) (2) | 2020.10.08 |

| [마스터카드, MA] 미국증시 결제 시스템의 현재와 미래 시리즈 (2) (RyanY의 빌리언스) (8) | 2020.10.07 |

| [비자, V] 미국증시 결제 시스템의 현재와 미래 시리즈 (1) (RyanY의 빌리언스) (4) | 2020.10.06 |

RyanY

사회초년생 금융 바이블, RyanY의 빌리언스