0. 개요

이번 시간에는 빌 게이츠가 2008년에 떠난 후, 3대 CEO인 사티아 나델라가 2014년부터 이끌고 있는 마이크로소프트(MS)에 대해 알아보겠다. 전 세계에서 애플을 손에 쥐고 있지 않은 거의 모든 사람들이 사용하고 있다고 봐도 무방한 MS는 아직도 여전히 윈도우에 의존하고 있는 것일까? 그들의 혁신은 무엇이고 얼마나 경쟁력이 있을까? 추후 시장에서 살아남을, 아니 주도할만한 기술력을 지니고 있을까? 수많은 의문점이 드는 데, 이를 이번 시간을 통해 속속들이 파헤쳐보자.

1. 사업별 및 경쟁사 분석

MS 또한 마찬가지로 제일 먼저 회사의 홈페이지에 공시되어 있는 자료를 바탕으로 체계적으로 접근해보자. 이제껏 분석해왔던 타 기술 대형주들에 비해 사업 포트폴리오는 꽤나 단순하고 비중 분산이 잘 되어 있는 것으로 보아, 한눈에 봐도 탄탄해 보인다. 자 그러면 각 사업이 어떤 것을 포함하고 있는지 알아보자.

1.1 Productivity and Buisiness Processes

제일 먼저, Productivity and Business Processes 부문이다. MS는 이 부문에 포함되는 것으로, MS Office와 LinkedIn, Dynamics 365를 소개한다. MS Office를 모르시는 분들은 없을 테니, 링크드인부터 설명을 하자면, 외국계 취업 준비를 해본 분들에게는 아주 익숙한 세계적인 인력 풀을 자랑하는 인터넷 네트워크이다. 사실 이번 자료를 준비하기 전까지 링크드인을 잘 알고 있었고, 사용도 해봤지만, 이게 MS에서 2016년도에 약 30조 원에 인수하고 운영하고 있는 것인지는 이번에 처음 알게 되었다. 이어서 소개하자면, 링크드인은 개인의 포트폴리오를 쉽게 조회하고 회사가 리크루트를 할 수 있도록 하는 연락망이라 생각하면 된다. 따라서 MS는 링크드인을 인수함에 따라 MS 오피스 자체로 구성된 회사 내부 구성원 네트워크와 링크드인의 업계 관계로 확장하여 인맥 풀을 넓힌 것이다.

마지막으로 다이내믹스인데 이는 기업을 상대로 하는 ERP (Enterprise resource planning) 프로그램으로, 여기에 대해서는 다음 원형 그래프와 같이 시장 점유율이 정해지는데, MS의 점유율은 그리 높지 않음을 알 수 있다. 여담으로 국내 대부분의 대기업들은 SAP 시스템을 사용하고 있는 것으로 알고 있다. 따라서 SAP 사용자가 압도적으로 많은 상황에서 지분을 빼앗아 오기란 어려운 상황일 것으로 보인다.

그렇다면 최대 경쟁자인 SAP의 성적은 어느 정도 일까. 아래는 분기별 SAP의 매출을 나타낸 그래프인데, 보다시피 우상향 그래프를 그리는 것을 보인다. 왜 그런지 생각해본다면, 시대가 지날수록 전체 마켓 규모가 커짐에 따라 자연스레 규모가 커지는 회사들이 많아지고, 이에 따라 판매와 수익에 치중하던 회사들이 기업 경영에 관심을 기울일 수밖에 없게 되고, 이는 자연스레 ERP의 사용으로 이어지게 된다. 하지만 여기서 가장 대중적인 것을 찾게 되는 것이 논리적일 것이고, 결국에는 SAP가 그 대상이 되는 것이다. 하지만 앞으로 여러 부문들과 연계하여 MS의 다이내믹스를 발전시켜 나간다면 이는 추후 클라우드 시장의 성장과 더불어 함께 커나갈 사업 분야이며 성장이 어렵지만 쉽게 포기할 수 없는 분야라 생각한다.

1.2 Intelligent Cloud

다음 살펴볼 섹터는 앞서 아마존 분석에서도 살펴보았던 클라우드 서비스이다. MS 또한 IaaS에 해당하는데(자세한 사항은 아래 링크의 2.3 AWS (클라우드 서비스) 잠고), MS의 Azure도 꾸준히 점유율을 높여가고 있어 기대가 되는 부문이다. 뿐만 아니라 MS는 2년 전 GitHub를 인수하였는데, 깃허브는 상당한 소스코드를 보유하고 있어 이를 사용하는 개발자들을 자신들의 환경으로 유입되도록 유도하고, 그 소스코드들을 활용함으로써 자연스레 아주르를 이용하도록 하기 위한 전략이 아니었나 생각해본다. 즉, 시장 점유율이 AWS에 밀리고 있는 상황에서 완전한 클라우드 시대로 들어가기에 앞서 조금이라도 더 시장점유율을 높이는 것이 미래 가치에 도움이 된다고 판단했던 것이라 생각한다. 실제로 아래 점유율 변화를 살펴본다면 2018년 인수 후, AWS의 점유율을 조금 빼앗아 왔다고 보이기도 한다.

1.3 More Personal Computing

마지막으로 살펴볼 분야는 PC (Personal Computing) 분야다. 이 분야는 우리가 잘 알고 있는 윈도우와 그 외의 부가적인 수입, Xbox와 관련 서비스, 그리고 검색엔진을 보유하고 있는데, 수많은 경쟁자들이 이빨을 드러내고 먹이를 노리고 있는 정글과 같은 상황이다. 애플부터 구글, IBM, 페이스북, 줌 등 쟁쟁한 경쟁자들이 MS의 시장 점유율을 갉아먹고 있다. 하지만 여전히 이 시장은 아래의 차트에서 볼 수 있듯이, 시장의 약 73%에 달하는 정도를 MS가 장악하고 있다고 봐도 무방하다. 다음 주자로 애플이 있지만, 앞서 애플 기업 분석에서도 보았듯, 애플은 현재 확보하고 있는 고객들을 유지하는 것으로 전략 방향을 정하였기 때문에, 쉽게 MS의 시장 점유율을 대폭으로 내줄 상황은 아직까지는 보이지 않는다.

아래는 Xbox의 시장 상황을 나타내는 자료로, 세계의 2019년도에 게임 개발자들이 관심 있어하는 게이밍 플랫폼을 보여주는 자료로, Xbox의 상황은 그리 좋지 않음을 나타낸다. 개발자 100명 중 고작 30명도 안 되는 사람들이 플랫폼을 이용한다고 하니, 수요가 그만큼 없다는 것을 반증하는 것이다. 따라서 Xbox는 MS의 수입원으로서 가치가 떨어지는 것으로 생각된다. 최근에 MS가 중국의 인스타그램인 틱톡 인수에 실패하고, 곧바로 '엘더스크롤', '폴아웃' 등으로 잘 알려진 대형 게임사 제니맥스 미디어를 약 9조에 인수했는데, 이는 깃허브 인수를 통해 AWS 점유율을 가져왔던 전략과 같이, 플레이스테이션의 점유율을 뺐어오는 목적임에 분명하다. 추후 VR, AR 시장 활성화로 다시 한번 진화의 기지개를 켤 수 있다면 상황이 달라질까.

마지막으로 MS의 검색 엔진, Bing의 시장 점유율을 살펴보자. 사실 이 분야를 살펴보는 것은 무의미하다고 생각한다. 구글이 독과점하고 있는 시장이기 때문이다. 아래 그래프에서는 제외된 구글은 약 90%에 달하는 시장 점유율을 매년 가져가는데, 그나마 타 검색 엔진들 중, Bing이 점유율을 가져가고 있지만, MS의 사업 포트폴리오 비중으로 보면 무시해도 무방하다고 생각한다. 따라서 추후 구글 분석에서 상세히 다루도록 하겠다.

자, 이렇게 총 세 가지로 분류되는 MS의 사업 포트폴리오를 분석해 보았다. 간략하게 정의 내리자면 MS는 사실 상 PC 부문을 제외하고는 다른 기업들과 달리 투자자들의 이목을 끌어당길만한 괄목할만한 성적을 보여주고 있지는 않다는 점이다. 하지만 매력적인 점은, 세 부문 모두 성장성이 꺾이지 않고 매년 발전하고 있는 것, 세 부문이 적절히 조화를 이루어 안정적이며, 압도적인 PC 분야 점유율을 활용하여 추후 클라우드 서비스로 이어지는 데 있어 이점을 가진다는 점이 있다. 이 부분들에 MS는 집중할 것이고, 미래지향적인 투자를 통해 성적으로 이끌어 낼 것이다.

1.4 R&D

다음으로 MS가 집중 투자하고 있는 분야에 대해 간략히 소개하고 넘어가겠다. MS 홈페이지에서 소개하는 Engineering Groups로 나뉘는데, 당연하게도 Cloud + AI 그룹이 첫 번째로 소개된다. 서버와 데이터베이스, ERP, 인프라 구축 등을 담당하고 있으며, 부사장이자 프로그래머인 스콧 거스리가 팀을 거느리고 있다. 가장 메인이라고 볼 수 있다. 다음은 Experiences + Devices로, 개인들과 가장 밀접한 부문으로 MS Office와 윈도우 등을 담당하고 있다. 세 번째는 Technology + Research 그룹으로, CTO 케빈 스콧이 이끌고 있으며, Cloud + AI 그룹과 더불어 미래를 위한 개발을 담당한다. 마지막으로 Core Services Engineering & Operations 부문이 있으며, 여기서는 IT와 보안 등을 담당한다. 아래 MS Build 2020 발표에서 CTO인 케빈 스콧이 MS의 미래 기술에 대해 설명한 영상을 통해 MS의 미래가치를 알아보자.

위 영상에서 상당히 인상 깊은 점은 26분 10초부터 시작되는 AI 관련 기술로, 사용자가 프로그램 언어를 기본만 할 줄 안다면 기본 영어를 통해 AI가 사용자가 원하는 바를 바로 뽑아내는 것으로, 위에서 설명했던 깃허브의 수많은 데이터가 축적되었기에 ML을 통해 AI가 이를 추출해 낼 수 있는 것으로 생각된다. 프로그래밍을 전공하지 않은 내가 보더라도 상당히 시간 단축이 될 것으로 예상되며, 추후 더 발전한다면 프로그래밍에 대하여 배경지식이 없는 사람들 또한 이를 통해 사업을 위한 베이스나 필요한 프로그램 등을 구성할 수 있을 것으로 기대한다. 따라서 앞서 설명한 깃허브의 인수가 MS 입장에서는 신의 한 수였으며, 추후 더 많은 개발자와 사용자를 끌어들일만한 매력 포인트가 되지 않았나 생각한다. 따라서 앞으로 MS의 시장 점유율에 꽤 큰 영향을 미칠 것으로 예상해본다.

다음으로는 이번 영상에서는 설명하지 않았지만, 작년 MS Inspire 2019에서 소개되었던 흥미로운 기술이 있어 소개한다. 우리가 꿈꾸어 왔던 그 이상의 것을 상상하도록 하는 기술인데, 내가 말하고 있는 모국어를 내 음성과 톤에 맞추어 홀로그램으로 내 분신을 생성하여 해당 언어로 번역해 말하도록 하는 기술이다. 기술력이 이 정도로 발전했는지 의심이 될 정도로 매우 정교하고 두렵기까지 하다. 앞으로 이 분야를 응용해 타 산업에 연계한다면 파급력은 어느 정도일지 기대되는 바이다.

2. 재무제표 분석

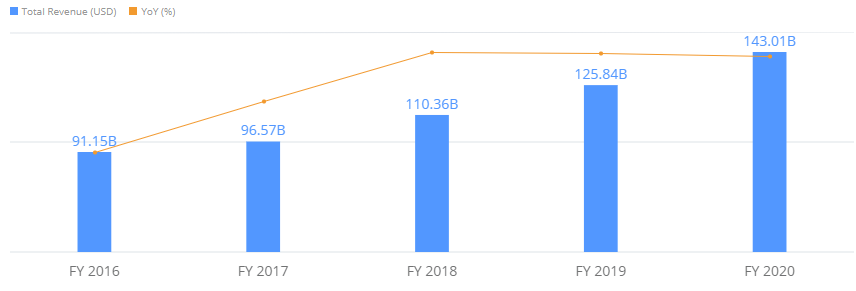

앞에서 MS의 포트 폴리오를 분석해보았으니, MS의 재무제표를 뜯어볼 시간이다. 과연 앞서 보여준 것을 통해 충분히 이익을 취하고 있는 것일까. 제일 먼저 순매출을 살펴보자. 순매출은 18년도부터 꾸준히 14% 정도의 성장률을 보여주므로 매우 안정적이라 할 수 있다. 그렇다면 이를 순이익으로 전환시킨 비중은 어느 정도 일까. 아래 순이익 그래프를 보면 알 수 있듯이 매출액 대비 순이익이 2020년 기준 약 30%를 보이며 엄청난 이익률을 보여준다. 개인적으로 이는 미국 대형 기술주들을 한눈에 비교해볼 필요가 있다 생각해 추후 구글과 페이스북 분석을 마친 후, 디테일하게 분석을 해볼 것이다. 순이익의 성장성 또한 이제껏 분석한 기업들에 비해 가장 안정적인 모습을 보인다.

다음으로는 기업의 재무 건전성과 앞으로의 전략에 대해 대략적으로 알 수 있는 자산, 부채 그래프로서 투자(부채) 대비 자산 성장률이 대단한 것을 볼 수 있다. 따라서 MS는 경영진의 전략 능력이 매우 탁월하며 앞으로 위기가 닥치더라도 안정적으로 회사를 운영해 나갈 것으로 보인다.

마지막으로 시장의 기대치를 알 수 있는 EPS다. 다른 기술주들과 마찬가지로 시장의 기대를 매년 갱신해 왔다. 부채 비율을 매년 줄여오면서 시장의 기대를 만족시켰다는 것에 매우 고무적이라 생각한다. 따라서 MS가 현재 상황을 더욱 안정화시키면서 다가오는 클라우드 시장 점유율을 점차적으로 높이는 데 더욱 높은 관심을 기울일 것이라 생각한다. 즉, 시장 점유율을 극도로 높이기 위한 전략을 펼칠 가능성은 낮다고 판단된다. 틱톡 인수가 어떤 수였을지 모르지만, 현재 상황을 미루어 본다면 단기적으로는 호재였을지 몰라도, 추후 사업군에 해당되는 것이 아니기에 장기적으로는 악재가 되었을 가능성이 높지 않았을까 개인적으로 평가해본다.

3. CEO 분석

아래는 각각 MS의 과거라 할 수 있는 빌 게이츠와 MS의 현재와 미래를 대변하는 사티아 나델라의 인터뷰 영상이다. 비록 빌 게이츠는 현재 빌 & 멀린다 게이츠 재단장으로 세계의 환경과 건강에 대해 집중하고 있지만, 결국 이는 현재 클라우드 시대가 지향해야 할 방향이라 생각한다. 실제 이는 여러 대형 기술주들이 주목하고 있는 주제이며, MS 또한 아래 'AI for Health' 영상과 같이 R&D를 투자하고 있는 상황이다. 코로나 바이러스가 전 세계를 강타한 현재, 빌 게이츠의 관점은 해가 갈수록 강조될 것이며 앞으로 영향력이 매우 높을 것으로 생각된다.

더 관심이 있는 분들의 경우, 아래와 같이 넷플릭스 시리즈로 빌 게이츠의 생각을 조금이나마 이해하고 들여다볼 기회가 있다. 인사이드 빌 게이츠를 통해 세계가 나아갈 방향과 앞으로의 변화를 상상해보는 것도 투자를 함에 있어 도움이 될 것이라 생각한다. 참고로 추후 넷플릭스와 디즈니에 대해서도 분석할 것이다.

4. RyanY's IDEA

우리가 사용하고 주변 어느 곳에서나 볼 수 있는 마이크로소프트에 대해 분석해 보았다. 수치가 말해주는 것과 같이, MS는 매우 안정적으로 운영되고 있을 뿐만 아니라 R&D에서도 뒤처지지 않는 것을 보여준다. 하지만 PC 분야를 제외하고는 뚜렷한 시장 점유율을 보여주지 못한다는 것이 하나의 단점이라 뽑을 수 있을 것이다. 더군다나 공격적으로 R&D에 투자해 시장점유율에 힘쓰고 있는 AWS에 밀려 추후 클라우드 시장에서 주류가 될 수 없다면 앞으로 재정 건전성에도 문제가 될 가능성이 있다고 생각한다. 따라서 MS는 전력을 다해 클라우드 시장 주도권을 가져오도록 노력할 것이다. 또한 앞서 언급한 것과 같이 틱톡 인수 불발은 MS의 주가나 펀더멘털에 영향을 주는 요소가 아니라고 생각한다. MS는 매우 뛰어난 능력을 지닌 경영진들이 뿌리를 내리고 있기에 모든 수를 머리에 두고 있을 것이다. 연 14%의 매출 성장률을 올해도 달성할지, 혹은 더 뛰어넘어 어닝 서프라이즈를 기록할지 기대되는 부분이다.

# 이 글과 함께 읽으면 좋은 글

- [특집/미국 기술주 총정리] 미래 20년을 선도할 기업은 누구인가 (RyanY의 빌리언스)

- [아마존, AMZN] 소비자의, 소비자에 의한, 소비자를 위한 (RyanY의 빌리언스)

- [구글, GOOGL] 구글 애드센스 승인 대란의 '진짜' 이유 (RyanY의 빌리언스)

참고자료 출처 : Microsoft, BIZSOFT.NET, statista, Webull, Youtube, Netflix

'미국주식 분석 리포트 > 빅테크 & 기술주' 카테고리의 다른 글

| [IBM] 미국 대형 기술주의 마지노선 (RyanY의 빌리언스) (4) | 2020.10.01 |

|---|---|

| [구글, GOOGL] 구글 애드센스 승인 대란의 '진짜' 이유 (RyanY의 빌리언스) (18) | 2020.09.30 |

| [페이스북, FB] 소셜 네트워크의 마크 주커버그는 '죽었다' (RyanY의 빌리언스) (6) | 2020.09.29 |

| [아마존, AMZN] 소비자의, 소비자에 의한, 소비자를 위한 (RyanY의 빌리언스) (2) | 2020.09.27 |

| [애플, AAPL] 잡스가 빚은 도자기에 쿡이 애플을 새기다 (RyanY의 빌리언스) (10) | 2020.09.26 |

RyanY

사회초년생 금융 바이블, RyanY의 빌리언스